City Gate

楼盘概览Overview

City Gate 位于 Beach Road 与 Kallang 交界,是一座商住综合体——底层为 City Gate Mall(零售 + 餐饮),上方为双塔公寓住宅,约 311 个住宅单位,2019 年落成。地处传统甘榜格南(Kampong Glam)与新兴 Beach Road 商业带之间,步行可达 Nicoll Highway 地铁站、金沙美食中心与多个公园,生活机能极为成熟。

- 项目名称

- City Gate

- 地址

- 371 Beach Road · S199597

- 邮区 / 定位

- D07 · 核心边缘城区

- 发展商

- World Class Land(Aspial)

- 物业类型

- 商住综合体(含 City Gate Mall)

- 住宅户数

- 约 311 · 双塔

- 地契

- 99 年(TOP 2019 · 剩余约 86 年)

- 最近地铁

- Nicoll Highway CC5 · 350m

- 户型

- 1–3 房 · 431–915 sqft

- 在售挂牌

- 35 套(1房5 / 2房26 / 3房4)

- 挂牌均价 PSF

- 约 $2,207–2,249

- 近期成交 PSF

- 约 $2,040–2,280(2026)

- 历史成交

- 100 宗(2016–2026)

- 价格区间

- $96 万 – $198 万

- 邮区均价对照

- D07 约 $2,715(City Gate 更实惠)

| 户型 | 面积 sqft | 浴室 | 在售 | 价格区间 | 挂牌 PSF |

|---|---|---|---|---|---|

| 1 房 | 431–452 | 1 | 5 | $96–100 万 | $2,124–2,246 |

| 2 房 | 560–807 | 1–2 | 26 | $124–188 万 | $2,172–2,409 |

| 3 房 | 904–915 | 2–3 | 4 | $190–198 万 | $2,102–2,164 |

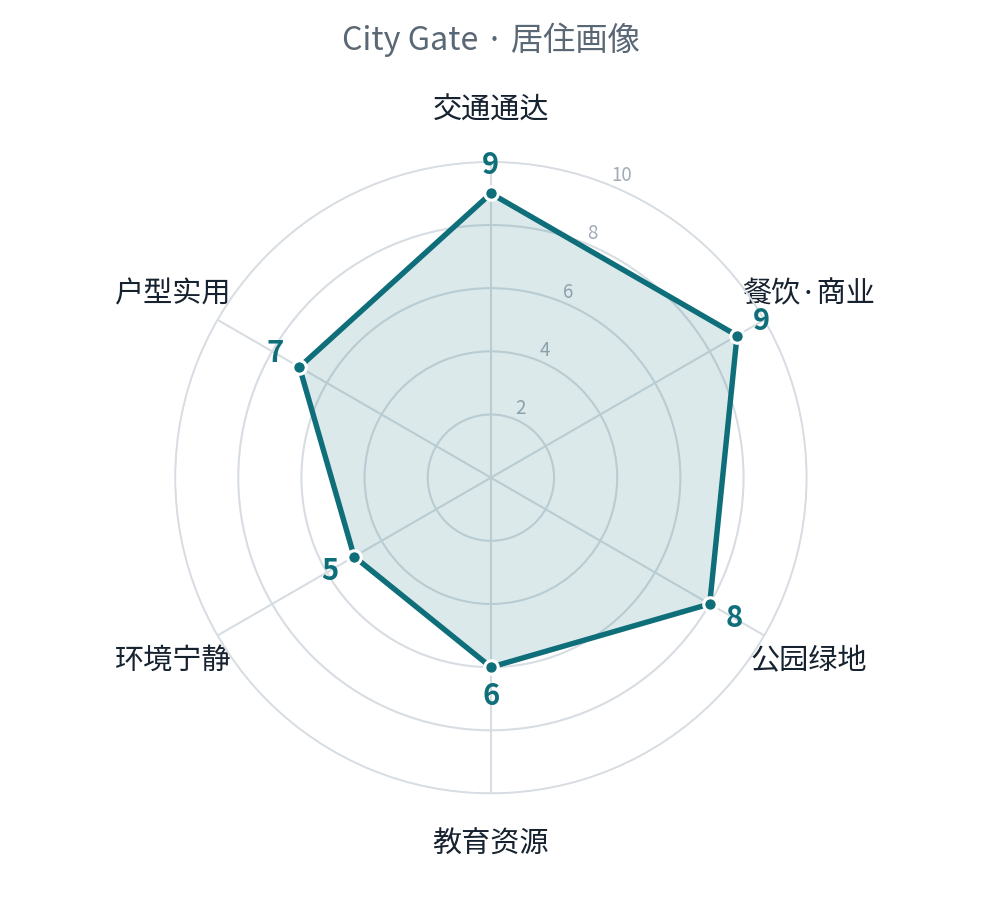

居住分析Livability · 8.0

从交通、配套、绿地、教育、环境、户型综合来看,City Gate 在交通、餐饮商业、公园绿地三项接近满分,短板落在环境宁静与教育资源——一幅典型的「便利拉满、清净欠奉」城区画像。

交通 9:环线 Nicoll Highway 站(CC5)仅 350m,一站到滨海中心、两站达 Bugis 换乘;驾车经 ECP / Nicoll Highway 约 5 分钟入 CBD。

餐饮·商业 9:楼下即 City Gate Mall,步行圈餐饮、菜市云集,尤以金沙美食中心(195m)与甘榜格南/阿拉伯街生活圈为亮点。

公园绿地 8:门口甘榜格南公园(75m)、北桥花园(200m),远眺加冷河滨(939m),城区中难得的绿意。

教育 6 · 环境 5:城心地段名校资源相对有限;综合体人流密、临主干道,宁静与私密性一般——这是「便利」的另一面。

户型实用 7:以 1–2 房紧凑高效户型为主,实用率高、适合单身 / 情侣 / 小家庭自住与出租。

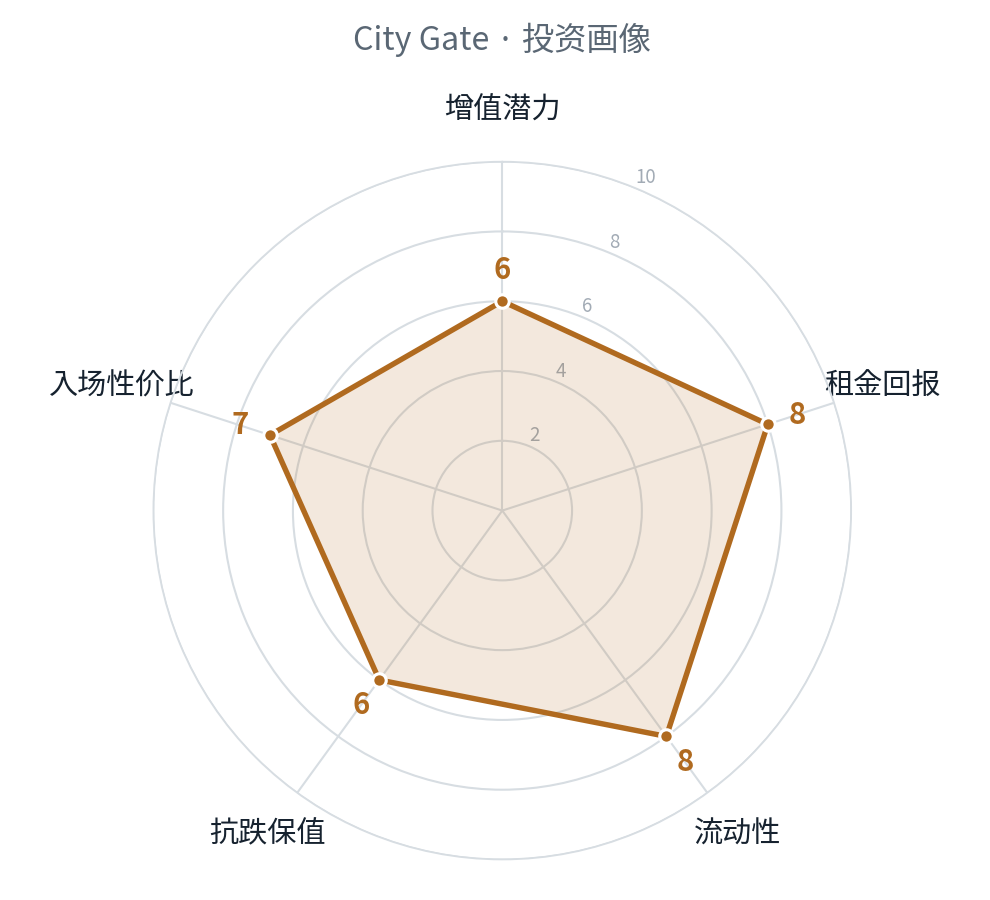

投资分析Investment · 7.0

综合增值、租金、流动性、抗跌与入场性价比看,City Gate 的强项在租金回报与流动性,短板在增值潜力与抗跌保值——一处「现金流型」而非「增值型」资产。

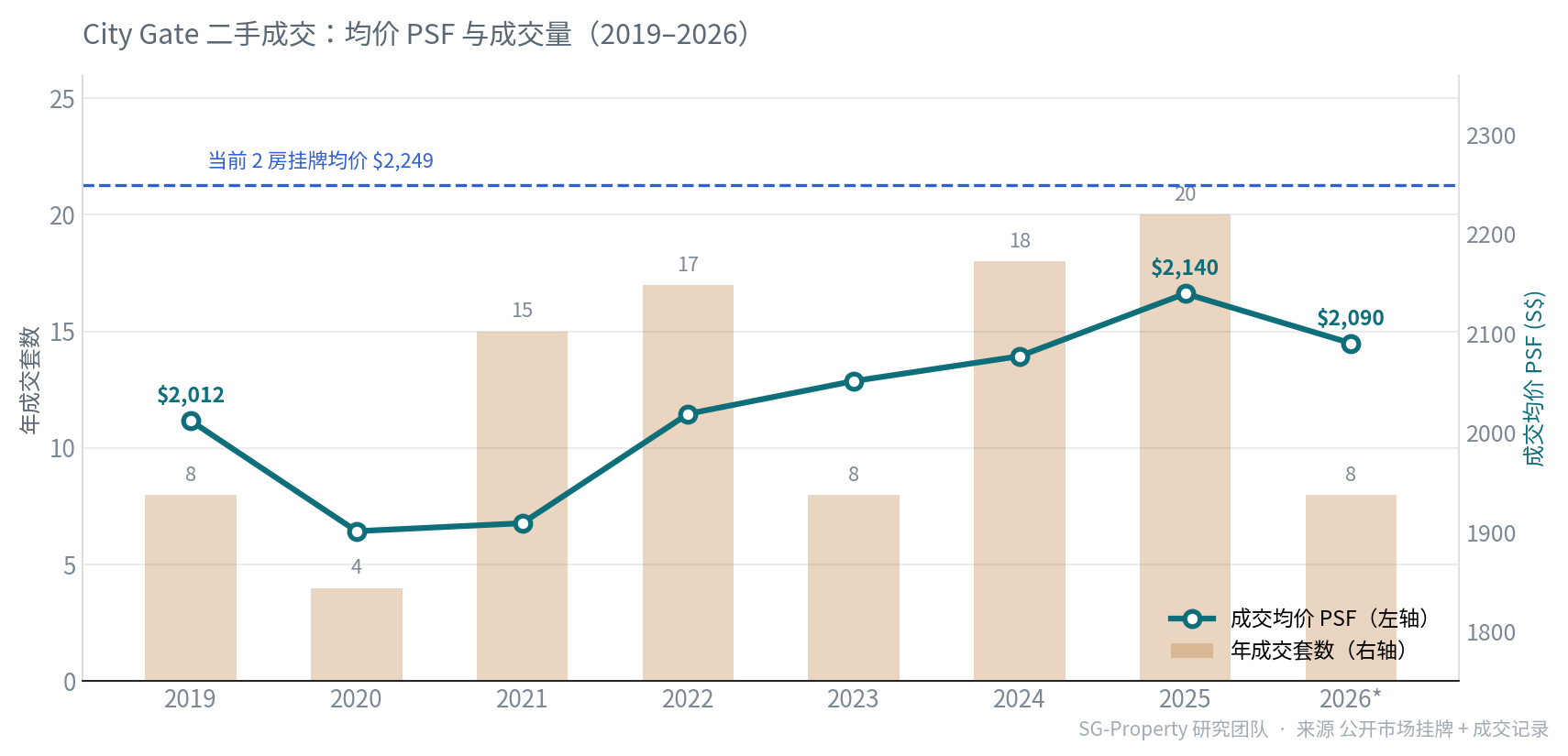

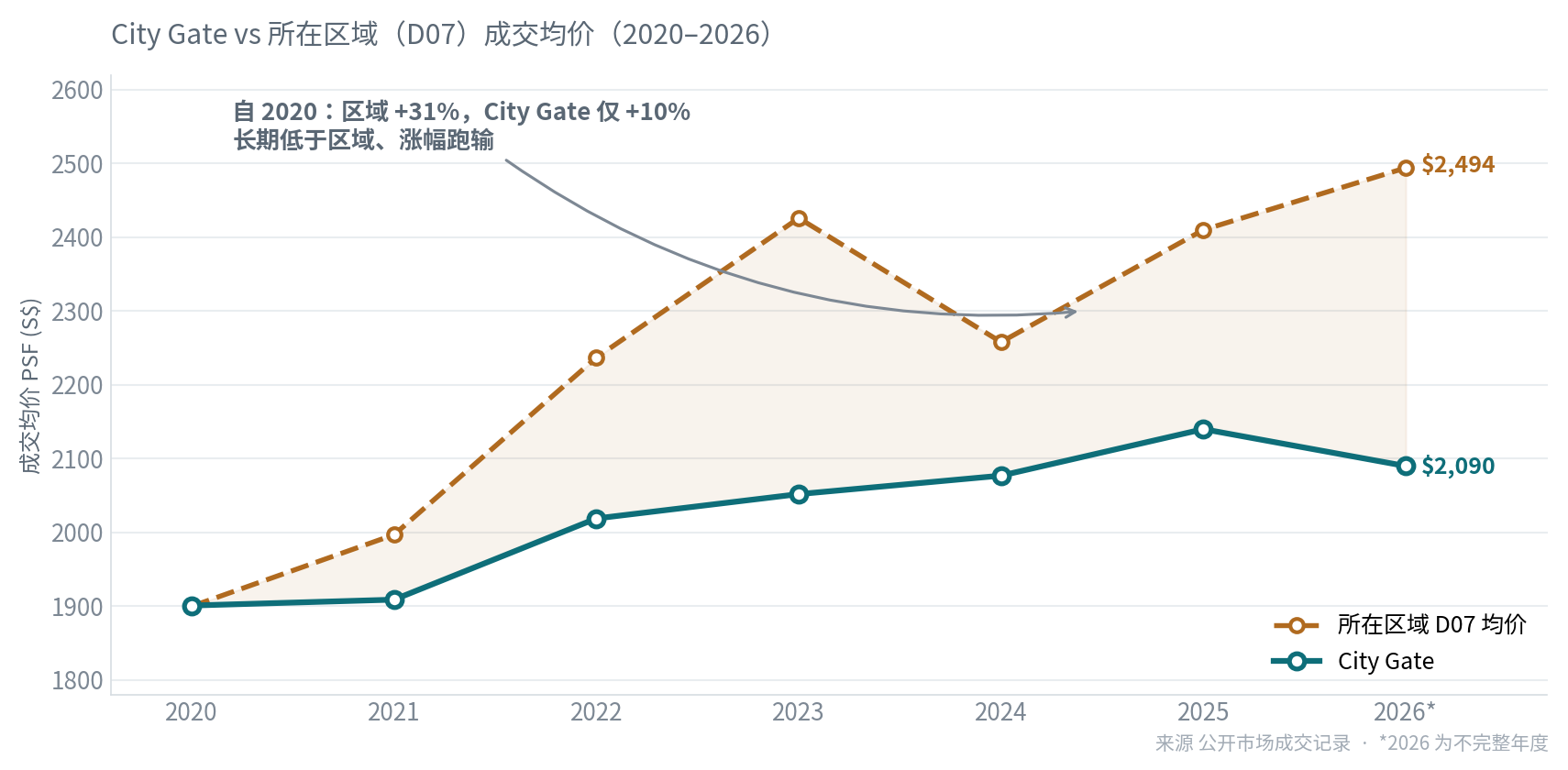

价格走势(过去→现在):自 2019 年落成以来,二手成交均价由 $2,012 升至 2025 年的 $2,140,六年累计约 +6.4%——2020–21 疫情期一度回落至约 $1,900,其后稳步修复。增值温和、波动可控。

与所在区域对比:把 City Gate 放进整个 D07 的成交均价里看,差距更直观——2020 年两者几乎持平(约 $1,900),此后区域均价一路走高至约 $2,500,City Gate 却止步 $2,100 上下。自 2020 年,区域均价上涨约 31%,City Gate 仅约 10%,长期低于区域、且涨幅明显跑输。

流动性(8/10):年二手成交约 15–20 套,对单一楼盘属高活跃度——小户型 + 核心地段让它「好租也好卖」,退出容易。

议价空间:当前挂牌均价(2房约 $2,249)较近期成交(约 $2,120–2,140)高约 5–7%,卖方留有议价余地,买方有还价空间。

租金回报(估算):1 房约 $96 万、月租约 $3,000–3,300 → 毛回报约 3.8–4.1%;2 房约 $150 万、月租约 $4,300–4,700 → 约 3.4–3.7%。中央小户型租赁需求旺、空置期短,是其现金流优势(*租金为按同区水平估算,非实测)。

| 维度 | City Gate | 参照 | 解读 |

|---|---|---|---|

| 成交均价 PSF | ~$2,120 | D07 挂牌均价 $2,715 | 相对实惠 |

| 六年 PSF 涨幅 | +6.4% | 全市场非有地 +28.4% | 跑输大盘 |

| 年成交量 | 15–20 套 | 单盘属高 | 流动性强 |

| 挂牌溢价 | +5–7% | — | 可议价 |

| 估算毛租金回报 | 3.4–4.1% | 中央区常见 3–3.5% | 偏高 |

小结:City Gate 是典型的「现金流 + 流动性」型资产而非「资本增值」型——PSF 六年仅 +6.4%、跑输大盘(同期全市场非有地 +28.4%),但胜在高租金、易出租、易退出。适合以自住便利或稳定收租为目标的买家。

同区可比楼盘:把 City Gate 放进 D07 的价格阶梯——它比更新、更高规格的新盘与顶级盘便宜一截,却高于楼龄更老的城区综合体,是一处「中段性价比」的存量选择。

| 楼盘 | TOP | 挂牌 PSF | 定位 |

|---|---|---|---|

| Midtown Modern | 2025 | $3,315 | 新盘 · 标杆 |

| The M | 2023 | $2,723 | 更新 · 更贵 |

| DUO Residences | 2017 | $2,440 | 同期 · 略高 |

| City Gate | 2019 | $2,229 | 本盘 |

| Concourse Skyline | 2014 | $2,106 | 更旧 · 略低 |

| Burlington Square | 1998 | $1,706 | 老盘 · 地契衰减 |

入手成本与回报Entry Cost & Return

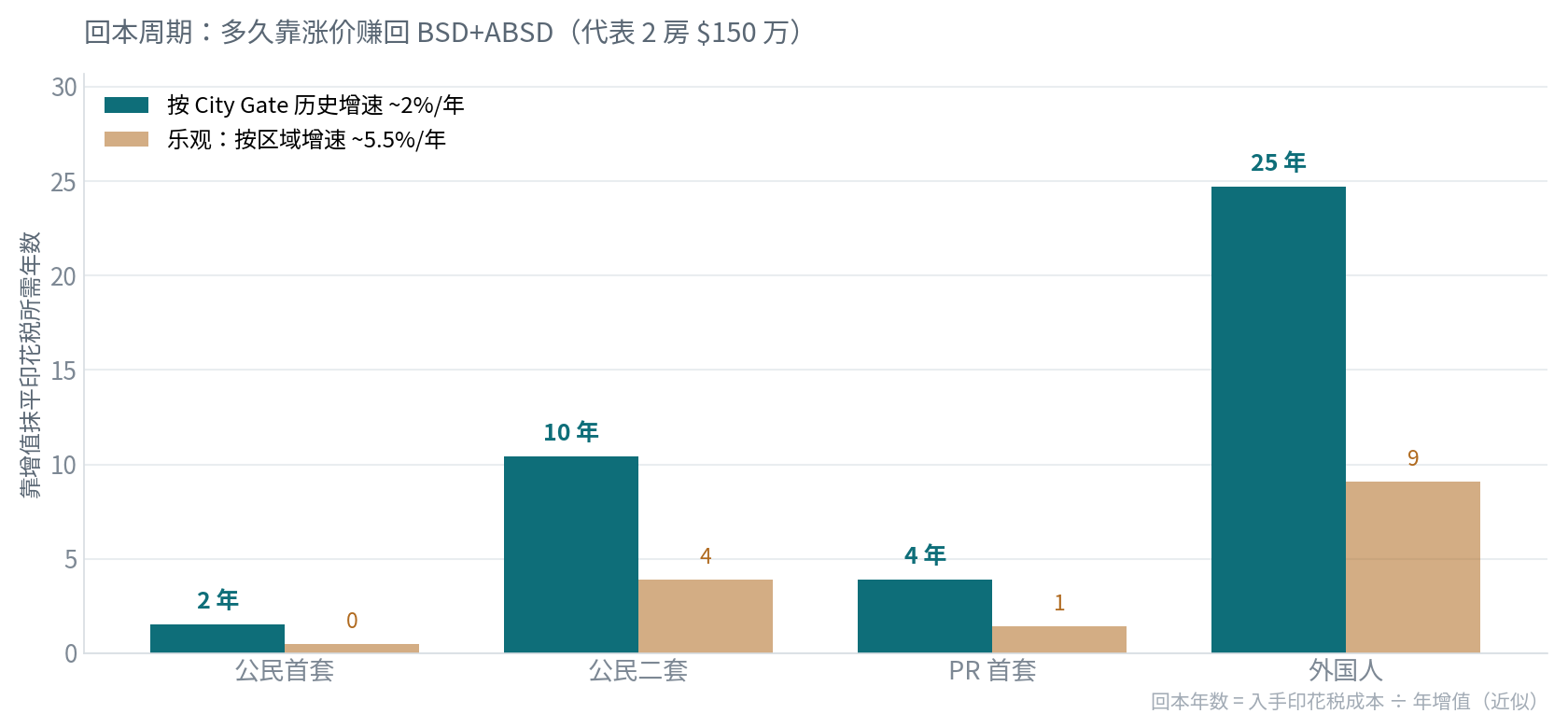

买房不只看房价——印花税(BSD + ABSD)、月供、净租金与回本周期,才决定它到底「划不划算」。下以代表性的 2 房 · $150 万测算。

| 买家身份 | BSD | ABSD | 印花税合计 | 总入手价 | 成本占比 | 回本周期* |

|---|---|---|---|---|---|---|

| 公民 · 首套 | $4.46万 | — | $4.46万 | $154.5万 | 3.0% | ~1.5 年 |

| 公民 · 二套 | $4.46万 | $30万 | $34.5万 | $184.5万 | 23.0% | ~10 年 |

| PR · 首套 | $4.46万 | $7.5万 | $11.96万 | $162万 | 8.0% | ~4 年 |

| 外国人 | $4.46万 | $90万 | $94.5万 | $244.5万 | 63.0% | ~25 年 |

在 City Gate 温和的历史增速下,60% ABSD 让外国买家几乎无法靠增值获利、只适合收租;公民首套则近乎「零摩擦」入场。印花税身份,是这套房能否赚钱的第一决定因素。

月供与首付(LTV 75% · 利率 3.5% · 25 年):

| 户型 | 参考价 | 首付 25% | 最低现金 5% | 贷款 75% | 月供 |

|---|---|---|---|---|---|

| 1 房 | $98万 | $24.5万 | $4.9万 | $73.5万 | ~$3,680 |

| 2 房 | $150万 | $37.5万 | $7.5万 | $112.5万 | ~$5,632 |

| 3 房 | $194万 | $48.5万 | $9.7万 | $145.5万 | ~$7,284 |

净租金回报:以 2 房 $150 万、月租约 $4,500 计,毛回报约 3.6%;扣管理费、房产税与约 5% 空置后,净回报约 2.6–2.8%——中央区偏高水平,是其现金流优势(租金为估算)。

近期成交(还价依据):

| 月份 | 户型 | 楼层 | 面积 | 成交价 | PSF |

|---|---|---|---|---|---|

| 2026-03 | 3房 | 17 | 904 | $188万 | $2,079 |

| 2026-03 | 2房 | 10 | 560 | $118.8万 | $2,122 |

| 2026-02 | 2房 | 21 | 570 | $113.8万 | $1,995 |

| 2026-02 | 3房 | 16 | 915 | $193万 | $2,109 |

| 2026-02 | 2房 | 12 | 710 | $151万 | $2,125 |

| 2026-01 | 3房 | 13 | 904 | $178万 | $1,969 |

| 2026-01 | 1房 | 28 | 452 | $103万 | $2,278 |

| 2025-12 | 2房 | 29 | 807 | $170万 | $2,106 |

| 2025-12 | 2房 | 23 | 700 | $153.8万 | $2,198 |

| 2025-09 | 2房 | 15 | 689 | $147万 | $2,134 |

未来供需与规划Supply · Demand · Planning

一处 99 年地契楼盘「现在」的投资价值,很大程度由「未来会发生什么」定价——区域规划、新增供应与需求走向,共同决定它的租金与保值空间。

规划格局:URA 2025 总蓝图将 Ophir-Rochor / Beach Road 列为中央区重点复兴走廊,未来 10–15 年打造办公 + 住宅 + 生活的 live-work-play 带;叠加 Kallang 地区转型(体育休闲枢纽)与甘榜格南文化保育——区域能级持续上台阶。

未来供应:最直接的新增供应是近在咫尺的金沙大厦(Golden Mile Complex)重建——已集体出售、将变身全新综合体(含住宅);Guoco Midtown 系列住宅亦已入市。整体优质新盘供应有限,但新供应「更新、规格更高、地契更长」。

未来需求:Beach Road「CBD 化」带来就业与常住人口,支撑租赁需求;甘榜格南旅游文化带来额外人流与短租潜力。

关键洞察:区域向好的红利,大部分会流向全新、地契更长的项目(如隔壁金沙大厦重建),而非 City Gate 这类99 年、已 7 年楼龄的存量盘。因此规划利好更多体现在「托底租金与保值」,而非「拉动大幅增值」;买入定价还需把「隔壁新供应将分流高端租客」计入。这正强化本报告结论——City Gate 宜作收租 / 流动性配置,而非博取大幅增值。

*未来展望基于 URA 2025 总蓝图与周边公开规划信息,非官方预测,实际以官方公布为准。

风险与适配Risks & Fit

适合谁

- 看重自住便利:地铁口、美食圈、近 CBD

- 追求稳定收租 + 高流动性的投资者

- 预算 $96–188 万的核心地段入门买家

- 单身 / 情侣 / 小家庭自住

谨慎/不适合

- 追求高资本增值(六年仅 +6.4%)

- 偏好纯住宅、宁静私密社区

- 在意永久地契与 en-bloc 潜力

- 大家庭 / 需要大户型者

① 地契剩余年限(约 86 年)对贷款 / CPF 使用年限的影响,及 10–20 年后转售时的地契衰减;② 综合体维护/管理费与商场人流影响;③ 目标单位朝向/楼层与实际租金;④ 以近 3 个月同户型成交价还价(挂牌普遍高 5–7%)。

总结 · 优缺点对比Summary · Pros & Cons

| ✅ 优点 | ⚠️ 缺点 · 风险 |

|---|---|

| 位置顶级:地铁口 + 美食圈 + 近 CBD,自住便利全岛前列 | 增值温和:PSF 六年 +6.4%,跑输大盘(+28.4%) |

| 流动性强:年成交 15–20 套,好租好卖、退出容易 | 99 年地契:时间折损,无 en-bloc 潜力 |

| 租金偏高:中央小户型,估算毛回报 3.4–4.1% | 综合体密度:人流大,宁静 / 私密性一般 |

| 相对实惠:D07 内低于均价($2.1k vs $2.7k) | 新供应分流:隔壁金沙大厦重建等更新更高规格 |

| 规划托底:Ophir-Rochor / Beach Road 长期升级 | 挂牌偏高:普遍高 5–7%,需议价、勿追高 |