深度楼盘分析 · Deep Property Dossier

Grand Dunman

Dunman Road · 邮区 D15(East Coast / Marine Parade)

地契 99-year Leasehold类型 Condominium地铁 TE12 Napier MRT · 290m发展商 SingHaiyi Group Pte Ltd & CSC Land Group (Singapore) Pte Ltd

居住 Livability

7.8/10

宜居综合

投资 Investment

6.0/10

投资综合

综合 Overall

6.9/10

居住 + 投资

一句话结论:名校与地铁双优自住盘,但投资增值缓慢,供应洪峰前需谨慎入场。

1

楼盘概览Overview

- 项目名称

- Grand Dunman

- 地址 / 邮区

- Dunman Road · D15

- 定位

- East Coast / Marine Parade

- 发展商

- SingHaiyi Group Pte Ltd & CSC Land Group (Singapore) Pte Ltd

- 物业类型

- Condominium

- 住宅户数

- 约 1008

- 地契

- 99-year Leasehold

- 最近地铁

- TE12 Napier MRT · 290m

- 在售挂牌

- 约 208 套

- 挂牌均价 PSF

- 约 $2562.0

- 历史成交

- 约 725 宗

- 所在区域均价

- D15 约 $2282

| 户型 | 面积 sqft | 在售 | 历史成交 | 成交均价 PSF | 价格区间 |

|---|---|---|---|---|---|

| 1 房 | 452–603 | 22 | 96 | $2591 | $130–150万 |

| 2 房 | 667–1012 | 48 | 205 | $2566 | $19–238万 |

| 3 房 | 926–1819 | 23 | 251 | $2501 | $259–339万 |

| 4 房 | 1291–2314 | 24 | 119 | $2475 | $425–516万 |

| 5 房 | 1679–2615 | 86 | 54 | $2480 | $404–783万 |

成交均价 PSF 为逐户型历史成交均值。来源:公开市场成交记录。

2

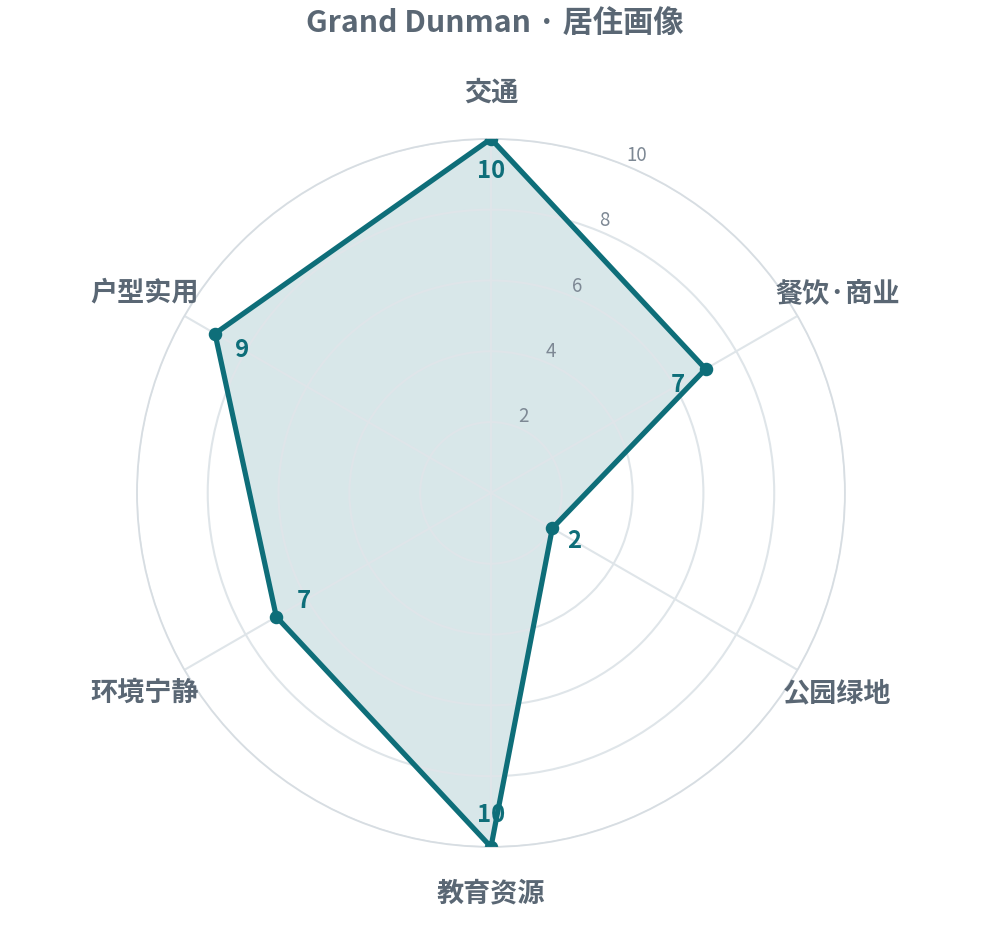

居住分析Livability · 7.8

交通 10 · 餐饮商业 7 · 公园绿地 3 · 教育资源 10 · 环境宁静 9 · 户型实用 8

- 交通:地铁TE12 Napier MRT仅290米,步行约3分钟,通勤极为便利。

- 餐饮·商业:数据未提供具体商业便利,但地铁站周边通常有零售餐饮,生活配套尚可,但缺乏大型购物中心。

- 公园绿地:附近无显著公园,距离东海岸公园较远,日常休闲绿地不足。

- 教育资源:0.4公里内聚集Kong Hwa小学、Chung Cheng中学等名校,学区价值突出。

- 环境宁静:楼盘临Dunman Road主干道,低楼层或有交通噪音,但整体为纯住宅小区,中高楼层较安静。

- 户型实用:户型面积正常,设计高效,无明显浪费空间,主流户型受市场欢迎。

🚇 地铁TE12 Napier MRT 290m

🎓 学校Chung Cheng High School (Main)(SECONDARY (S1-S4)·名校 0.3km) · Broadrick Secondary School(SECONDARY (S1-S5) 0.4km) · Kong Hwa School(小学·名校 0.4km) · Tanjong Katong Girls' School(SECONDARY (S1-S4)·名校 0.6km) · Tanjong Katong Secondary School(SECONDARY (S1-S4)·名校 0.8km) · Tanjong Katong Primary School(小学 1.1km)

位置示意 · Dunman Road(图:OneMap / SLA)

3

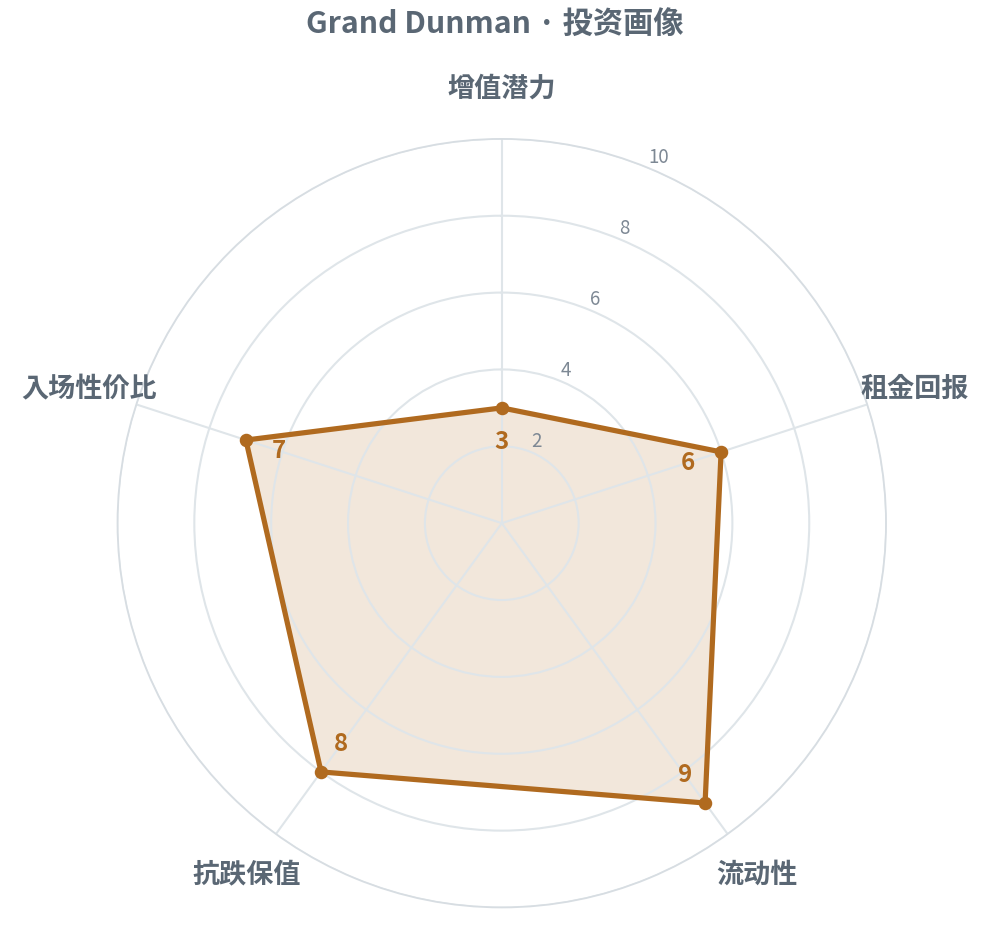

投资分析Investment · 6.0

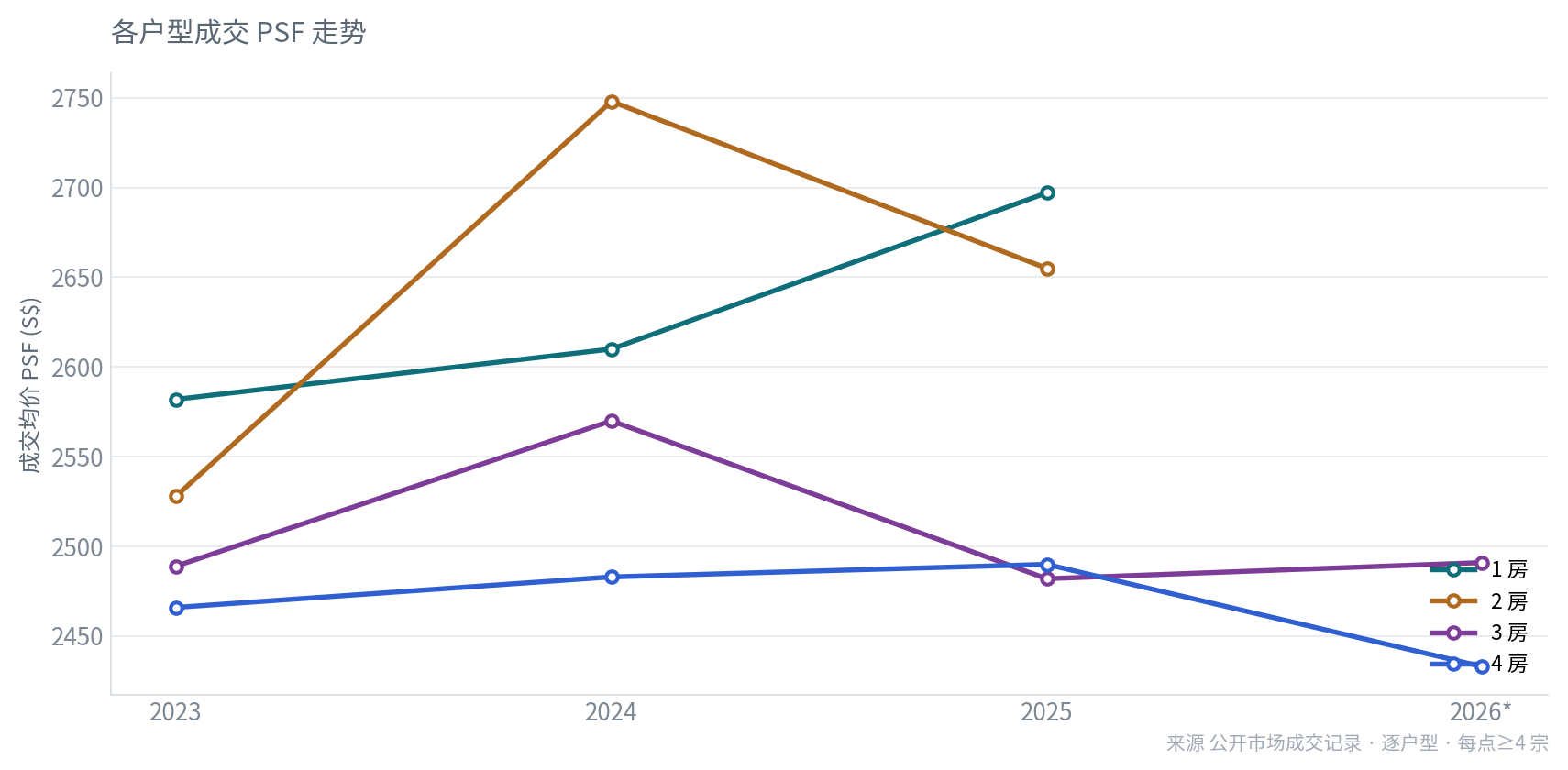

- 价格走势:自身psf近四年微涨0.5%/年,但2025-2026年下滑,增值乏力。

- 流动性:年度成交量超百宗,转手活跃,流动性佳。

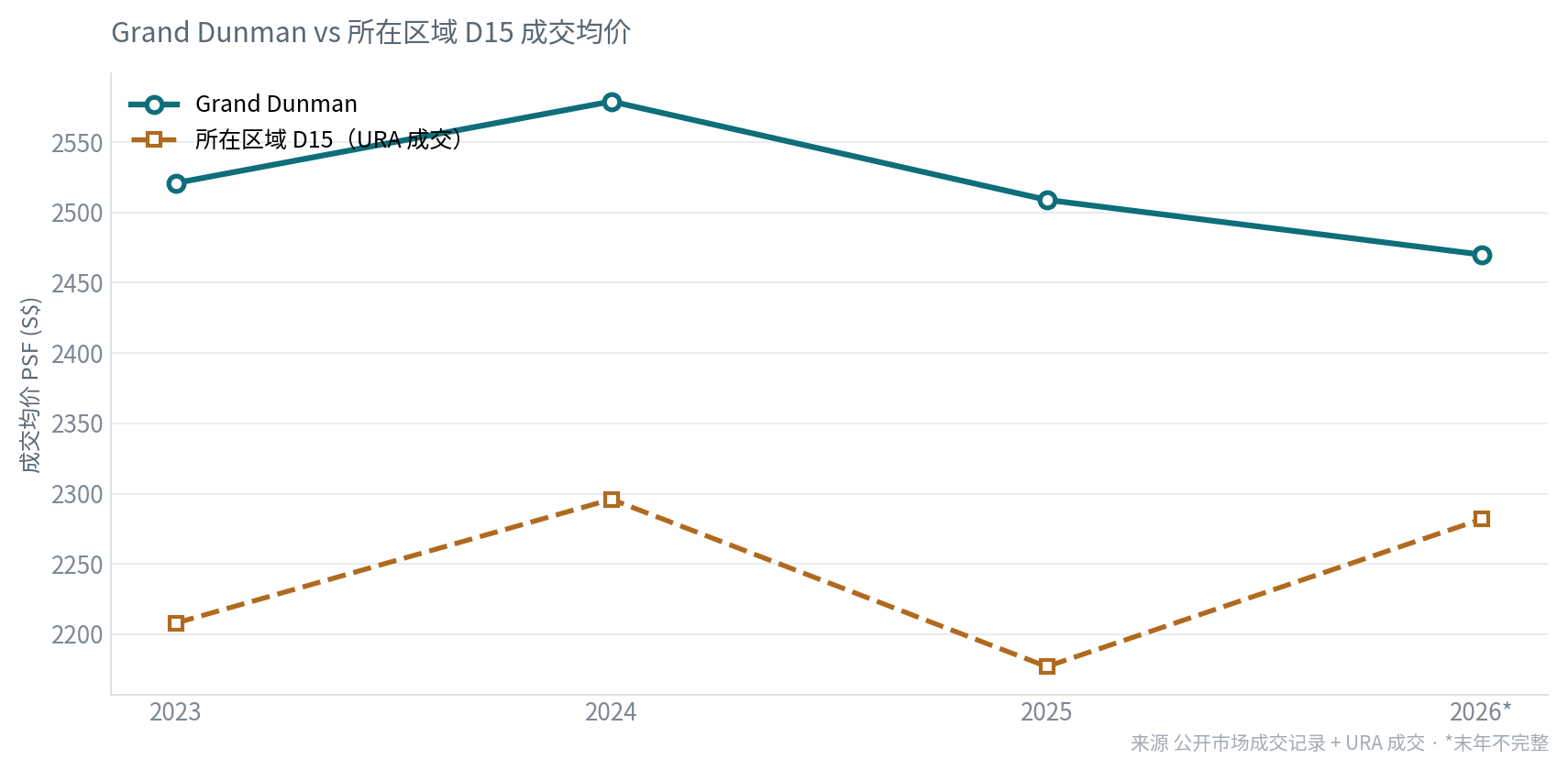

- 挂牌溢价:当前挂牌均价2562psf,略低于新盘2767但远高于二手1640,定位中高端,透支部分未来增值。

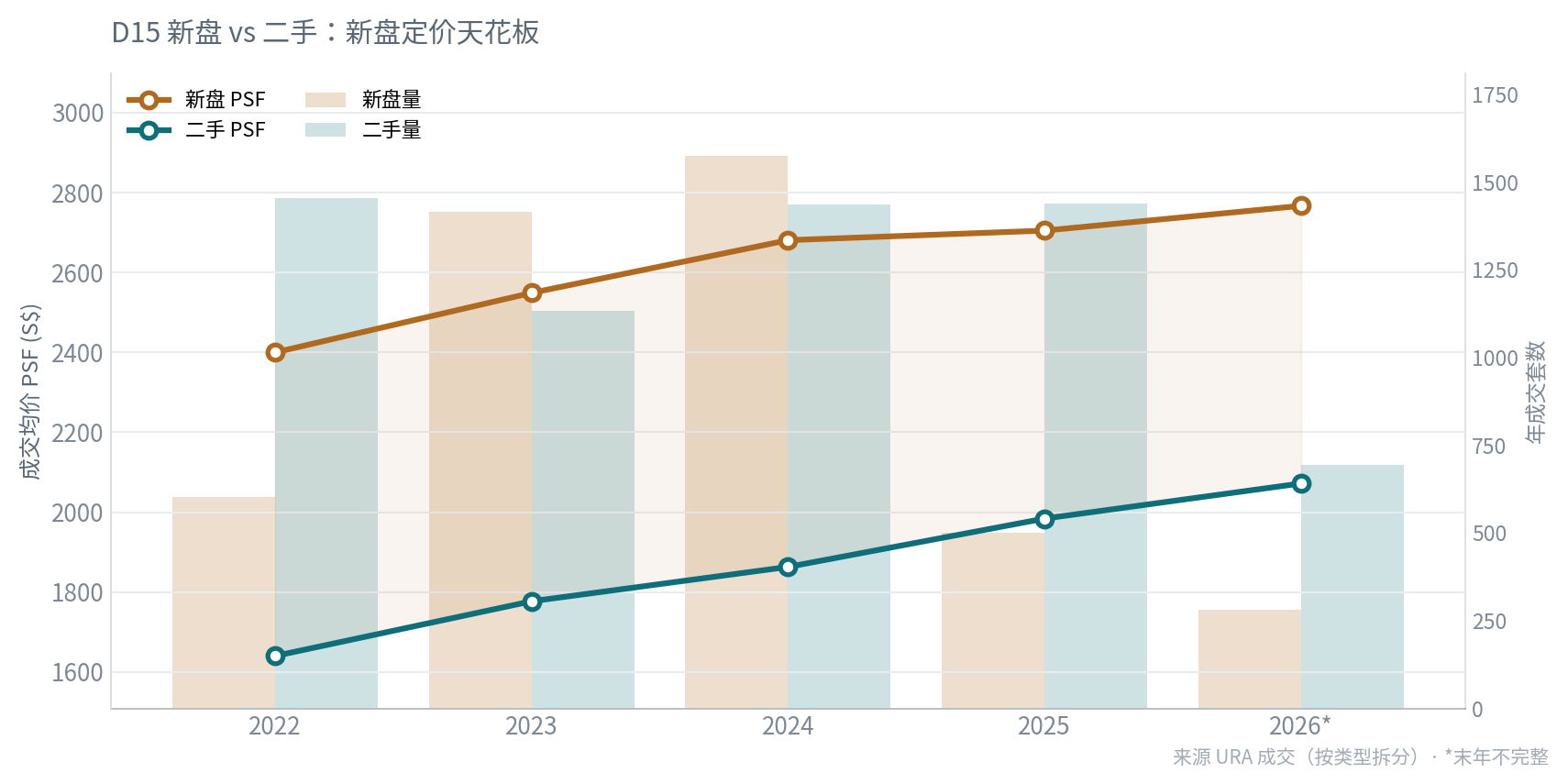

- 区域对比:D15新盘供应持续放量,二手市场选择多且价格低,竞争激烈,新盘溢价不可持续。

- 小结:短期增值空间有限,依赖滨海区规划兑现,适合长持但回报难测。

增值 3 · 租金 5 · 流动性 8 · 抗跌保值 7 · 入场性价比 7

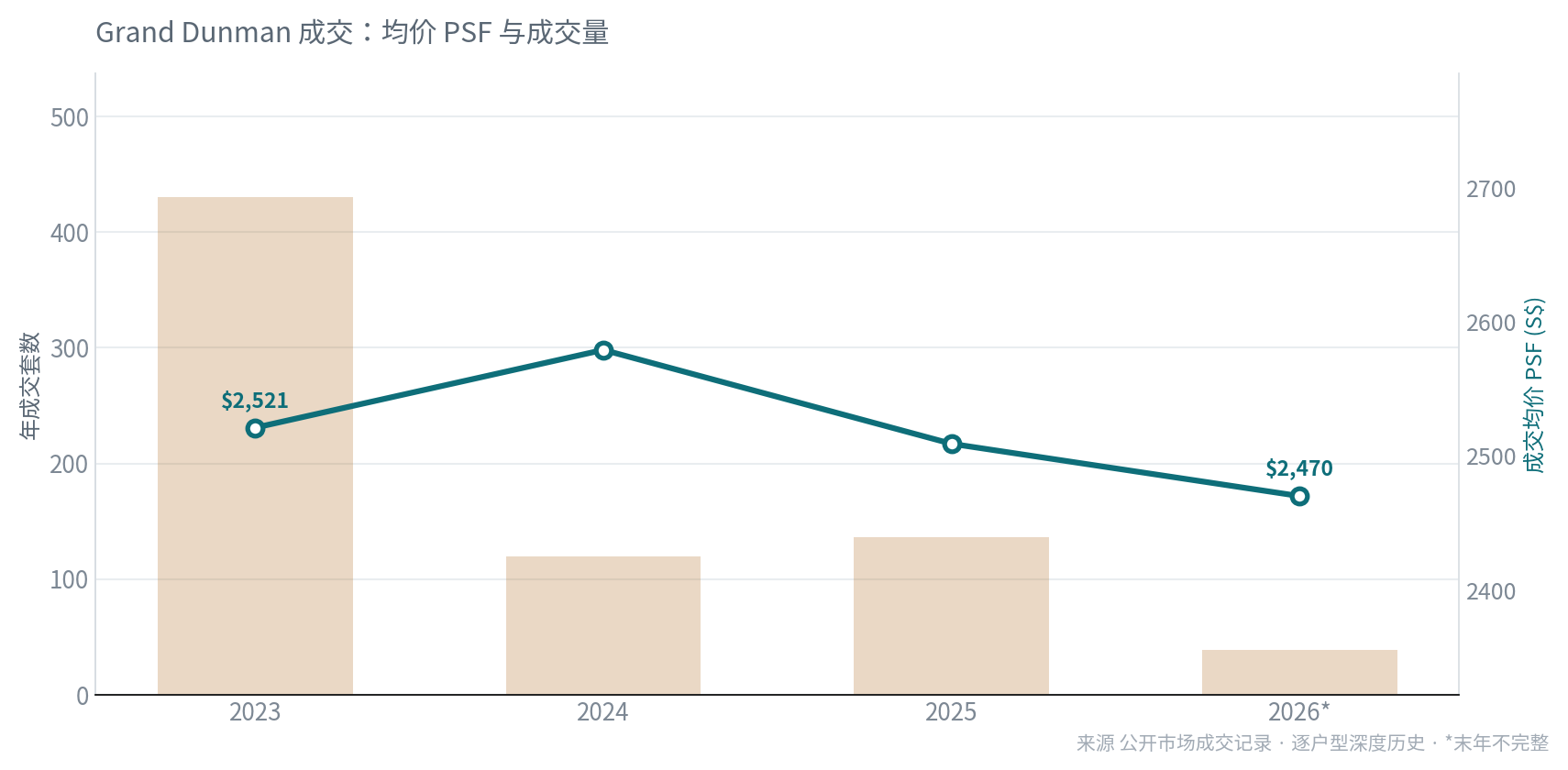

来源:公开市场成交记录 · 逐户型深度历史。*末年不完整。

各户型逐年成交均价 PSF;每点 ≥4 宗。来源:公开市场成交记录。

来源:公开市场成交记录 + URA 成交。*末年不完整。

| 楼盘 | TOP | 挂牌 PSF | — |

|---|---|---|---|

| MeyerHouse | 2024 | $3,357 | |

| Emerald of Katong | 2028 | $3,089 | |

| Meyer Mansion | 2024 | $3,081 | |

| Amber House | 2029 | $3,052 | |

| MEYER BLUE | 2028 | $3,024 | |

| One Meyer | 2023 | $3,012 |

同区可比 · 挂牌均价 PSF。来源:公开市场挂牌。

4

入手成本与回报Entry Cost & Return

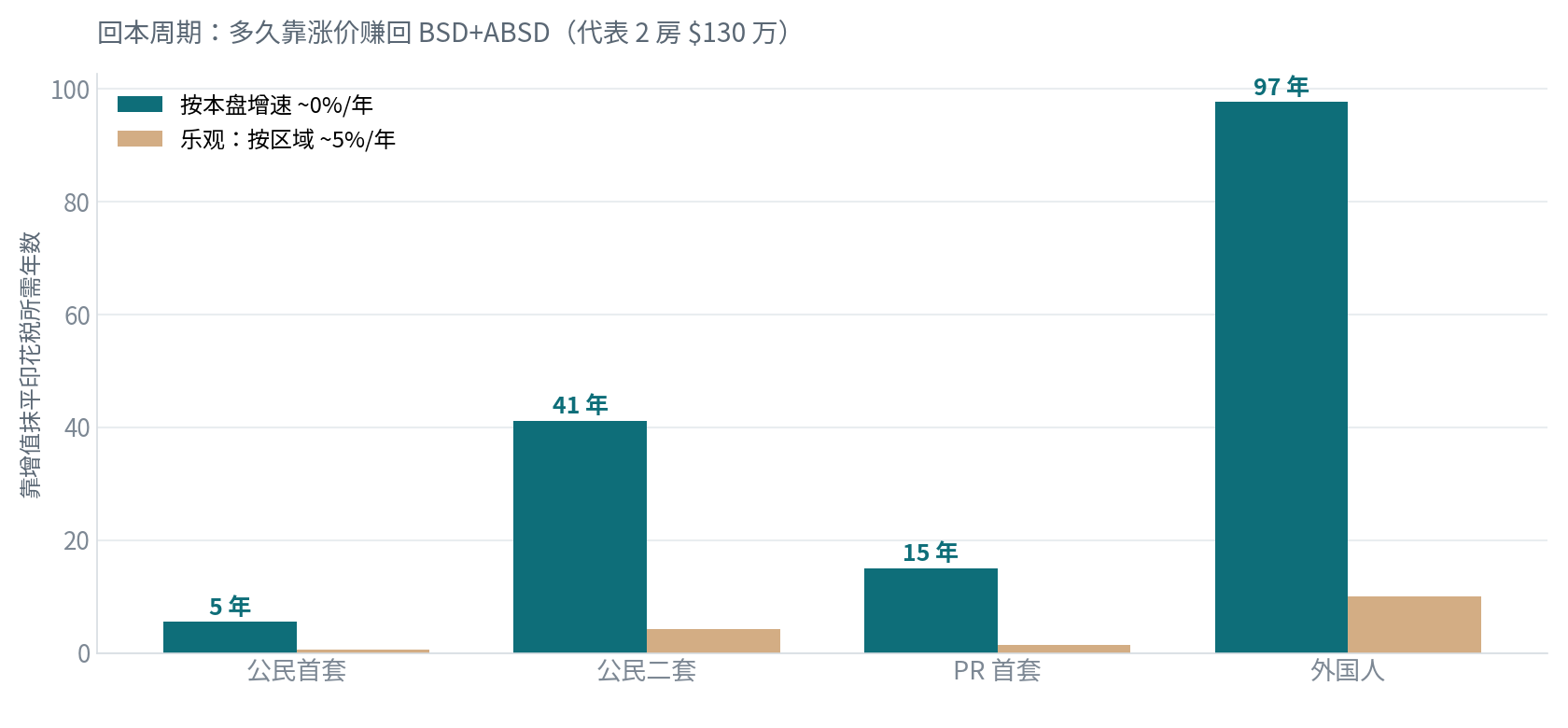

买房不只看房价——印花税(BSD + ABSD)、月供、净租金与回本周期决定它划不划算。下以代表性的 2 房 · $128万测算。

| 买家身份 | BSD | ABSD | 印花税合计 | 总入手价 | 成本占比 | 回本周期* |

|---|---|---|---|---|---|---|

| 公民首套 | $4万 | — | $4万 | $132万 | 2.8% | ~5.5 年 |

| 公民二套 | $4万 | $26万 | $29万 | $157万 | 22.8% | ~41.2 年 |

| PR 首套 | $4万 | $6万 | $10万 | $138万 | 7.8% | ~15.1 年 |

| 外国人 | $4万 | $77万 | $80万 | $208万 | 62.8% | ~97.7 年 |

*回本周期=靠增值抹平印花税所需年数,按本盘历史约 0%/年增速估算;ABSD 随政策调整。

深色=按本盘 ~0%/年,浅色=按区域 ~5%/年(乐观)。

月供与首付(LTV 75% · 利率 3.5% · 25 年):

| 户型 | 参考价 | 首付 25% | 最低现金 5% | 贷款 75% | 月供 |

|---|---|---|---|---|---|

| 1 房 | $130万 | $32万 | $6万 | $97万 | ~$4,862 |

| 2 房 | $19万 | $5万 | $1万 | $14万 | ~$713 |

| 3 房 | $259万 | $65万 | $13万 | $194万 | ~$9,712 |

仅供参考,以银行实批为准。

近期成交(还价依据):

| 月份 | 户型 | 楼层 | 面积 | 成交价 | PSF |

|---|---|---|---|---|---|

| 2026-06 | 4房 | 16 | 1,787 | $460万 | $2,576 |

| 2026-06 | 3房 | 02 | 1,044 | $258万 | $2,473 |

| 2026-06 | 2房 | 18 | 893 | $205万 | $2,291 |

| 2026-05 | 4房 | 13 | 1,787 | $458万 | $2,566 |

| 2026-05 | 5房 | 02 | 2,131 | $517万 | $2,425 |

| 2026-05 | 5房 | 18 | 2,615 | $602万 | $2,302 |

| 2026-04 | 5房 | 04 | 2,132 | $518万 | $2,430 |

| 2026-04 | 5房 | 03 | 2,131 | $517万 | $2,428 |

| 2026-04 | 4房 | 12 | 1,926 | $448万 | $2,325 |

| 2026-04 | 5房 | 18 | 2,497 | $562万 | $2,249 |

| 2026-03 | 2房 | 17 | 667 | $201万 | $3,016 |

| 2026-03 | 4房 | 1 | 1,787 | $460万 | $2,572 |

来源:公开市场成交记录(逐户型 · 含楼层)。

5

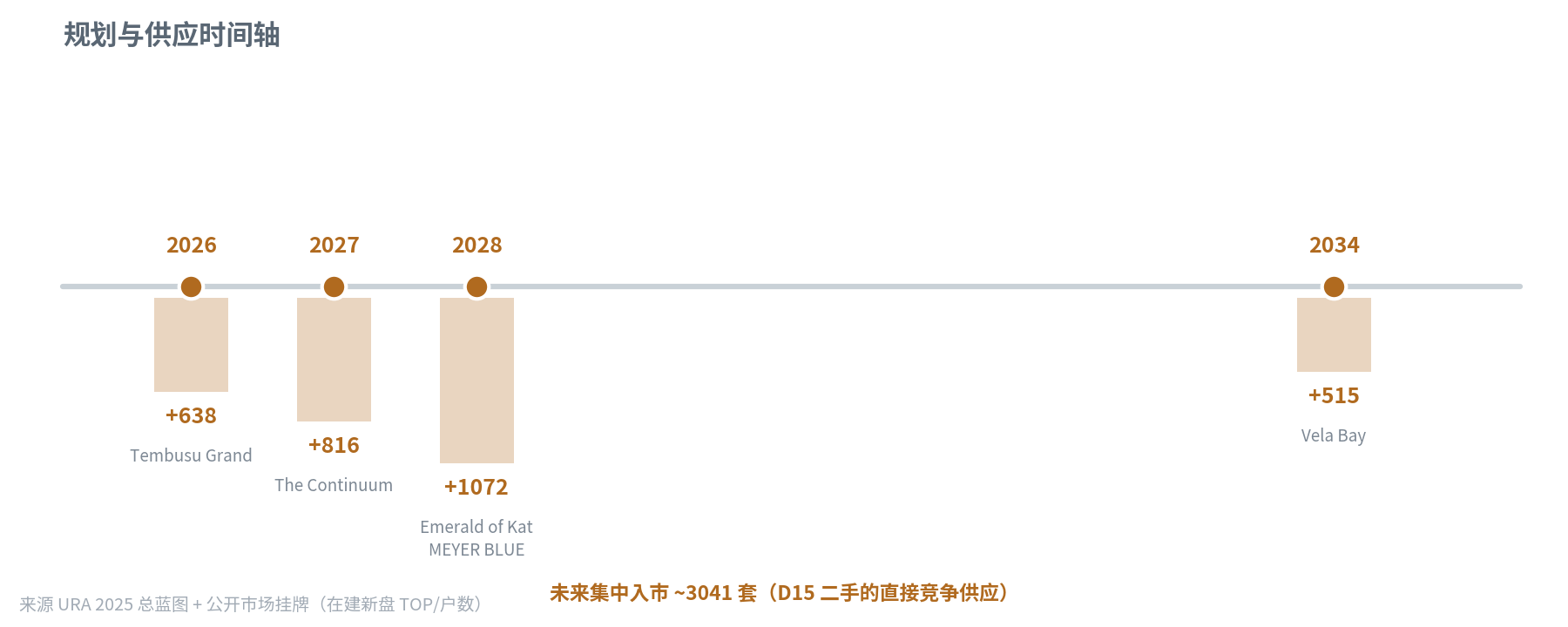

未来供需与规划Supply · Demand · Planning

- 规划格局:南部濒水区开发需5-10年落地,长期利好但时间不确定。

- 未来供应:未来5年约3000套新单位涌入D15,同质化竞品多,可能压低二手价格。

- 未来需求:东海岸作为传统优质住宅区,吸引家庭自住与外国买家,需求有支撑但近期政策收紧。

- 地契与持有:99年地契自购买日起逐年损耗,长期持有需考虑地契衰减对价值的影响。

- 对现在投资价值的影响:供应洪峰前夕入市,短期或面临价格竞争,但若规划兑现可提升区域住房需求,平衡供需。

未来供应管道(D15 在建新盘):

| 在建新盘 | 户数 | 预计 TOP | 状态 |

|---|---|---|---|

| Emerald of Katong | 846 | 2028 | 在建 |

| The Continuum | 816 | 2027 | 在建 |

| Tembusu Grand | 638 | 2026 | 在建 |

| Vela Bay | 515 | 2034 | 在建 |

| MEYER BLUE | 226 | 2028 | 在建 |

| 合计 | ~3041 | 集中入市 |

2025 前后新盘定「天花板」;本盘二手是价值位。来源:URA 成交(按类型拆分)。

规划与供应时间轴。来源:URA 2025 总蓝图 + 公开市场挂牌。

地契与持有周期:99 年地契的「未来」取决于持有多久——下按持有年限看剩余地契与 CPF/贷款影响。

| 持有 | 剩余地契 | Bala 估值* | CPF / 贷款 |

|---|---|---|---|

| 5 年后 | ~93 年 | ~94% | 全额无碍 |

| 10 年后 | ~88 年 | ~92% | 全额无碍 |

| 20 年后 | ~78 年 | ~89% | 全额无碍 |

| 30 年后 | ~68 年 | ~85% | 全额无碍 |

*Bala's curve 为地契估值经验法则,仅供参考。

*未来展望基于 URA 2025 总蓝图与周边公开规划信息,非官方预测;新盘户数/TOP 以官方与发展商公布为准。

6

风险与适配Risks & Fit

适合谁

- 有学龄儿童的名校追求家庭

- 依赖地铁通勤的市区办公族

- 对东海岸生活方式有偏好的自住买家

- 希望持有10年以上等待南部滨水区成熟的长线投资者

谨慎 / 不适合

- 短期投机者可能被大量新供应套牢

- 对外国人印花税高昂(97.7年回本),不适合海外买家

- 对租金回报有要求者(低租金回报率)

- 预算紧张者(入场门槛高)

买入前重点核实

计算持有成本(物业费、地税等)与预期租金收入 · 对比周边新盘价格与地契年限,选择性价比 · 亲自考察噪音环境和未来施工影响 · 关注南部滨水区开发进度及政府规划变更

7

总结 · 优缺点对比Summary · Pros & Cons

| ✅ 优点 | ⚠️ 缺点 · 风险 |

|---|---|

| 顶级学区房,多所名校步行可达 | 增值缓慢,近年价格横盘 |

| 地铁近在咫尺,交通便捷 | 未来区域供应激增,竞争激烈 |

| 小区规模大,配套完善 | 租金回报率低,投资变现周期长 |

| 户型多样,满足不同需求 | 99年地契随时间流逝价值折损 |

| 东海岸生活品质高 | 部分单位临街有噪音干扰 |

综合判断 · 6.9/10:Grand Dunman以名校与地铁双重优势,成为东海岸家庭自住的上佳选择,但投资属性偏弱。面对D15未来巨量供应和自身价格滞涨,短期难以获得资本增值,且高印花税和低租金令投资回报承压。自住买家可择机入市,投资者需谨慎考量持有成本与退出时机。