新加坡豪宅市场趋势:4 房及以上公寓 单价、面积、总价与成交量的八年轨迹(2019–2026)

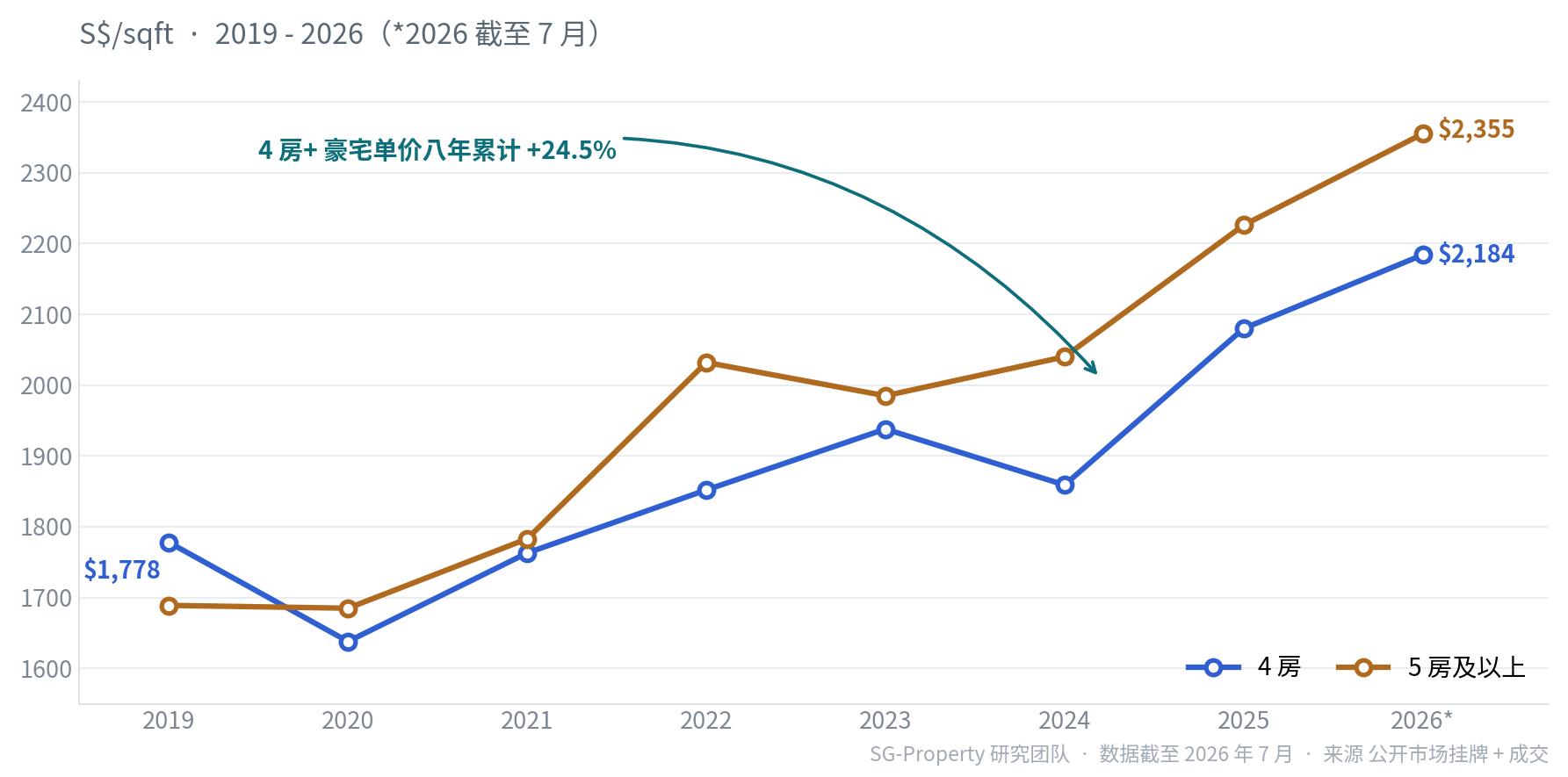

- 单价走高:4 房及以上豪宅平均成交 PSF 由 2019 年 $1,772 升至 2026 年 $2,206,八年累计 +24.5%。

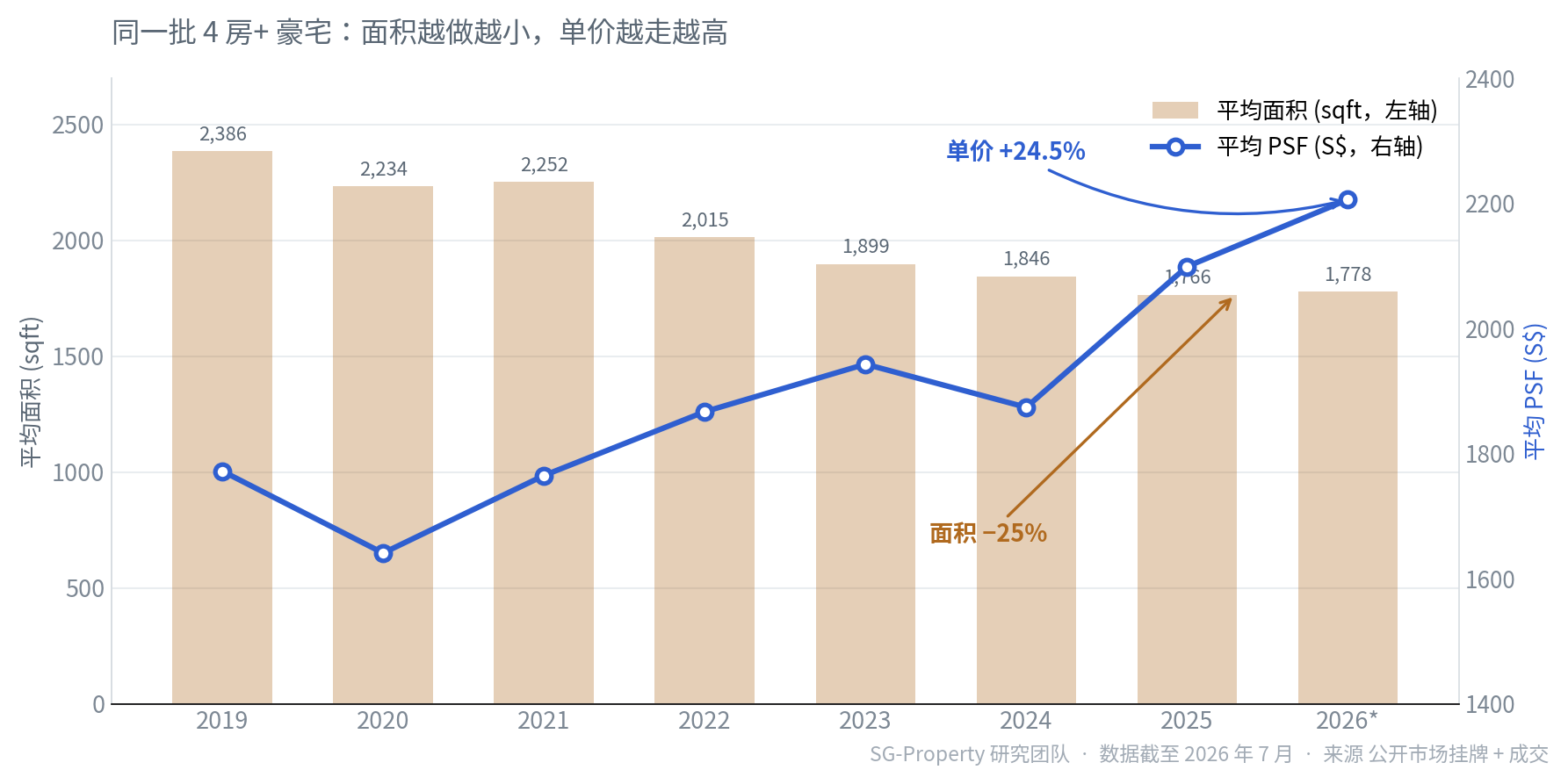

- 越做越小:平均单套面积由 2,386 sqft 缩水至 1,778 sqft,约 −25%——大户型被「做小做紧凑」。

- 总价反降:面积缩水盖过单价上涨,平均成交总价由 $4.56M 降至 $4.01M,约 −12.1%。

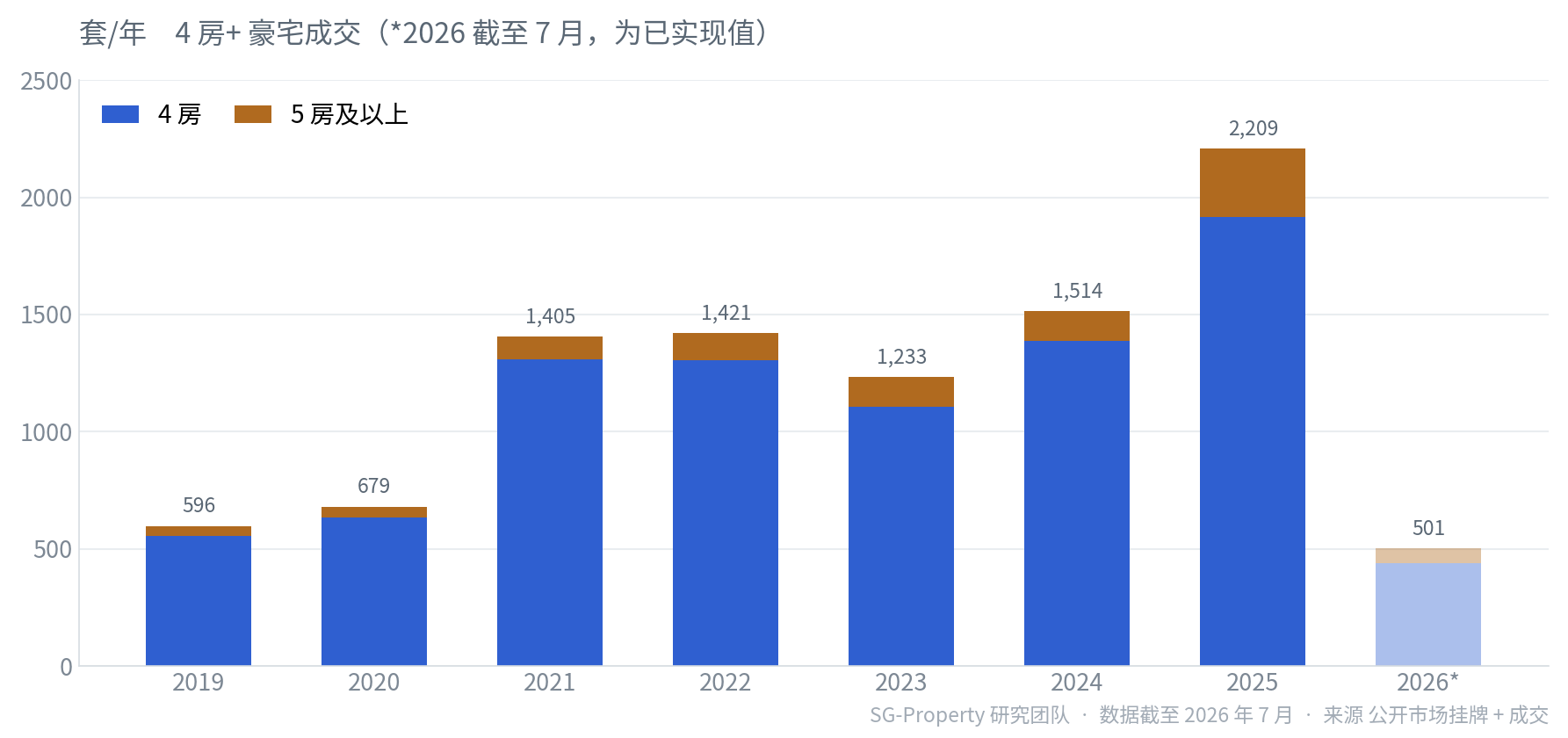

- 需求井喷:年成交量由 2019 年 596 套增至 2025 年 2,209 套,约 3.7 倍;5 房及以上顶豪由 41 套增至 291 套。

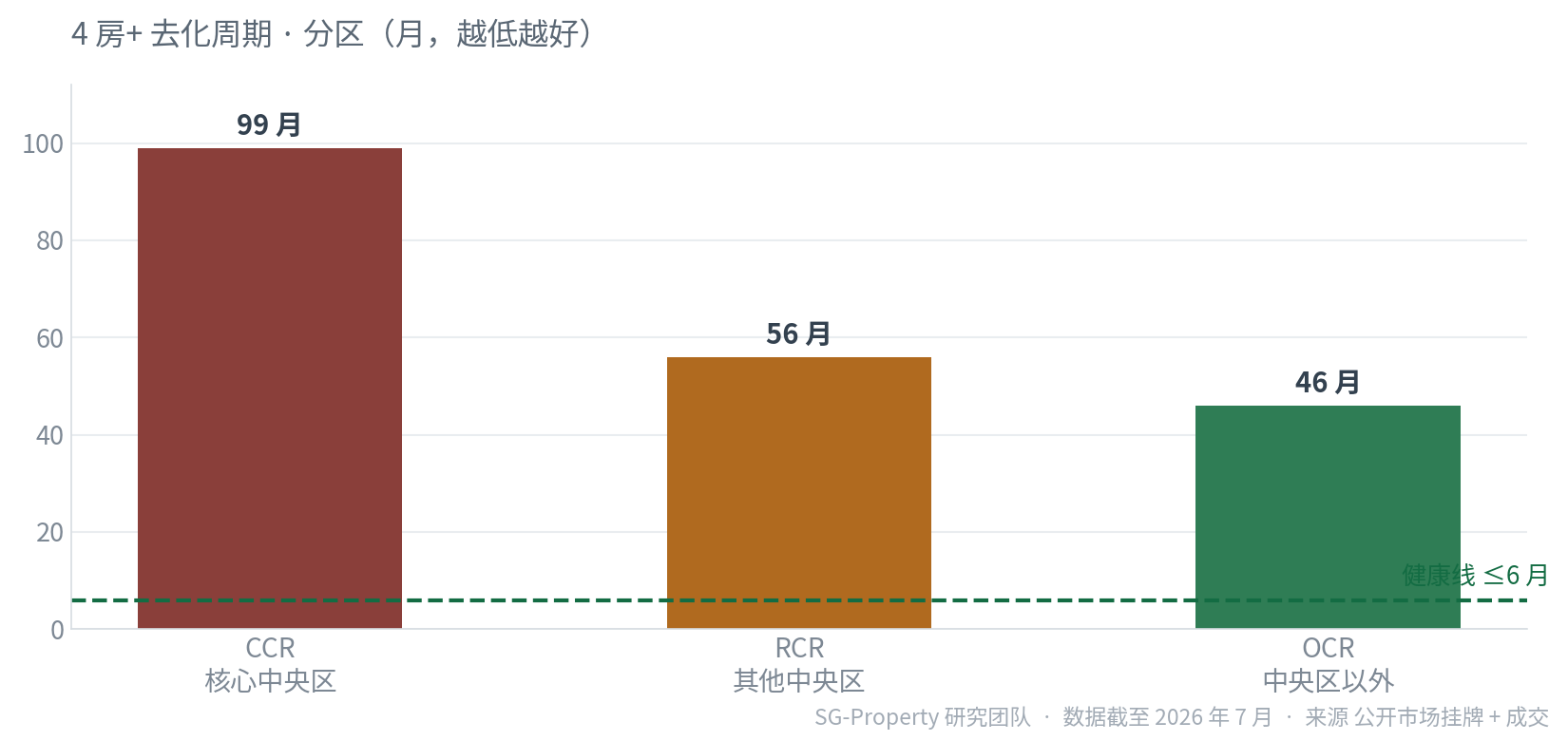

- 分区分化:OCR 家庭豪宅去化最快(46 月、微溢价);CCR 顶豪最难转手(99 月、溢价 +10.4%、均价 $825 万)。

单价与总价的背离Price per Sqft vs Total Price

过去八年,新加坡豪宅出现了一个反直觉的分叉:每平方尺越来越贵,但一套的总价反而更便宜了。

先看单价。4 房及以上公寓的平均成交 PSF 由 2019 年的 $1,772 一路升至 2026 年的 $2,206,八年累计 +24.5%(仅 2020 年疫情短暂回调)。其中 5 房及以上的顶豪单价更高,2026 年达 $2,355,略高于 4 房的 $2,184。

再看总价,故事就翻转了。同一批 4 房及以上豪宅的平均单套面积,由 2019 年的约 2,386 sqft 缩水到 2026 年的约 1,778 sqft,八年少了约 四分之一。面积的压缩盖过了单价的上涨——平均成交总价因此由约 $4.56M 回落至约 $4.01M(约 −12.1%)。换言之,今天的「四房」已不是当年的「四房」:户型被做得更小、更高效,用更低的总价门槛承接更广的买家。

「越做越小的豪宅」:开发商把大户型做小做紧凑,单价节节走高,但单套总价反而下探——这是理解近年豪宅市场最重要的一条主线。

成交量趋势Transaction Volume

总价门槛下探,叠加改善型与家庭需求,豪宅的成交量在八年里从小众走向主流。

4 房及以上公寓的年成交量,由 2019 年的 596 套一路攀升至 2025 年的 2,209 套,约 3.7 倍(2020 年疫情、2023 年降温各有回踩,但趋势向上)。其中 5 房及以上顶豪虽是小众,也由 41 套增至 291 套,扩张同样迅猛。

八年 3.7 倍。大户型不再是极少数人的选择——总价可及性提升 + 家庭改善需求,共同把豪宅成交推向历史高位。

分区分化Market Segments

「豪宅」不是一个市场,而是三个:核心区的收藏级顶豪、中央区的改善型大宅、与中央区外的家庭大户,健康度天差地别。

用去化周期(当前挂牌库存 ÷ 近 12 个月月均成交,健康线 ≤6 月)衡量流动性,三区呈阶梯分化:OCR 最快、CCR 最慢。整体 4 房及以上去化约 62 个月。

CCR(核心中央区)顶豪去化长达 99 个月(≈8.3 年),挂牌溢价高达 +10.4%,平均挂牌总价约 $825 万——稀缺、抗跌,但流动性差、议价难,是典型的长线收藏级资产。OCR(中央区以外)的家庭型大户则截然相反:去化仅 46 个月、挂牌微幅溢价(+1.2%)、平均挂牌总价约 $303 万,是豪宅里最「接地气」、最好转手的一档。RCR 居中。

| 区域 | 挂牌库存 | 近12月成交 | 去化周期 | 挂牌/成交 PSF | 平均挂牌总价 | 挂牌溢价 | 状态 |

|---|---|---|---|---|---|---|---|

| CCR 核心中央区 | 3,103 | 377 | 99 月 | $2,760 / $2,499 | $825 万 | +10.4% 溢价 | 收藏级 · 慢 |

| RCR 其他中央区 | 2,774 | 591 | 56 月 | $2,427 / $2,307 | $423 万 | +5.2% 溢价 | 改善型 · 中 |

| OCR 中央区以外 | 2,605 | 680 | 46 月 | $1,897 / $1,875 | $303 万 | +1.2% 微溢价 | 家庭型 · 快 |

投资含义Investment Implications

趋势清晰,选择因人而异——自住家庭、改善客与收藏级买家,指向的其实是三种完全不同的豪宅。

| 诉求 | 区域 | 核心理由 |

|---|---|---|

| 自住 · 家庭大宅 | OCR 中央区以外 | 去化最快 46 月、挂牌微溢价(+1.2%)、均价约 $303 万,门槛最低、最易转手 |

| 改善 · 兼顾地段 | RCR 其他中央区 | 去化 56 月、均价约 $423 万,地段与总价平衡,改善型主力带 |

| 收藏 · 稀缺顶豪 | CCR 核心中央区 | 稀缺抗跌,但去化 99 月、溢价 +10.4%、均价 $825 万——需长线、现金充裕、议价难 |

| 看重大面积 | 存量老盘 | 新盘越做越小,超大户型稀缺性上升;追求真正大面积宜关注存量大平层 |

常见问答FAQ

问新加坡 4 房及以上豪宅的单价这些年涨了多少?

问为什么豪宅单价在涨,平均总价反而在跌?

问新加坡豪宅(大户型)的成交量趋势如何?

问豪宅哪个区域最好转手、哪个最难?

问投资核心区(CCR)顶豪要注意什么?

问数据来源、口径和时间是什么?

附注与数据来源Notes & Sources

- 豪宅口径

- 4 房及以上私人公寓(Condominium / Apartment),并拆分 4 房与 5 房及以上。

- 挂牌库存

- 公开市场在售(is_alive)公寓挂牌,按区域聚合。

- 成交数据

- 公开市场历史成交记录(成交日期、价格、PSF、面积、房型)。

- 市场分区

- CCR=D01,02,04,06,07,09,10,11;RCR=D03,05,08,12,13,14,15,20;OCR=其余邮区。

- 去化周期

- 当前挂牌库存 ÷ 近 12 个月月均成交量(月)。健康基准 ≤6 月。

- 涨跌口径

- PSF、面积、总价均取各年成交均值;累计变化以 2019 为基准年。

引用本报告 · Cite this report

SG-Property 研究团队《新加坡豪宅市场趋势:4 房及以上公寓(2019–2026)》,2026 年 7 月。

https://sg-property.ai/reports/singapore-luxury-condo-market-trends/