新加坡私宅市场:2 卧 vs 3 卧公寓 库存、成交、去化周期、价格与挂牌溢价对比(2020–2026)

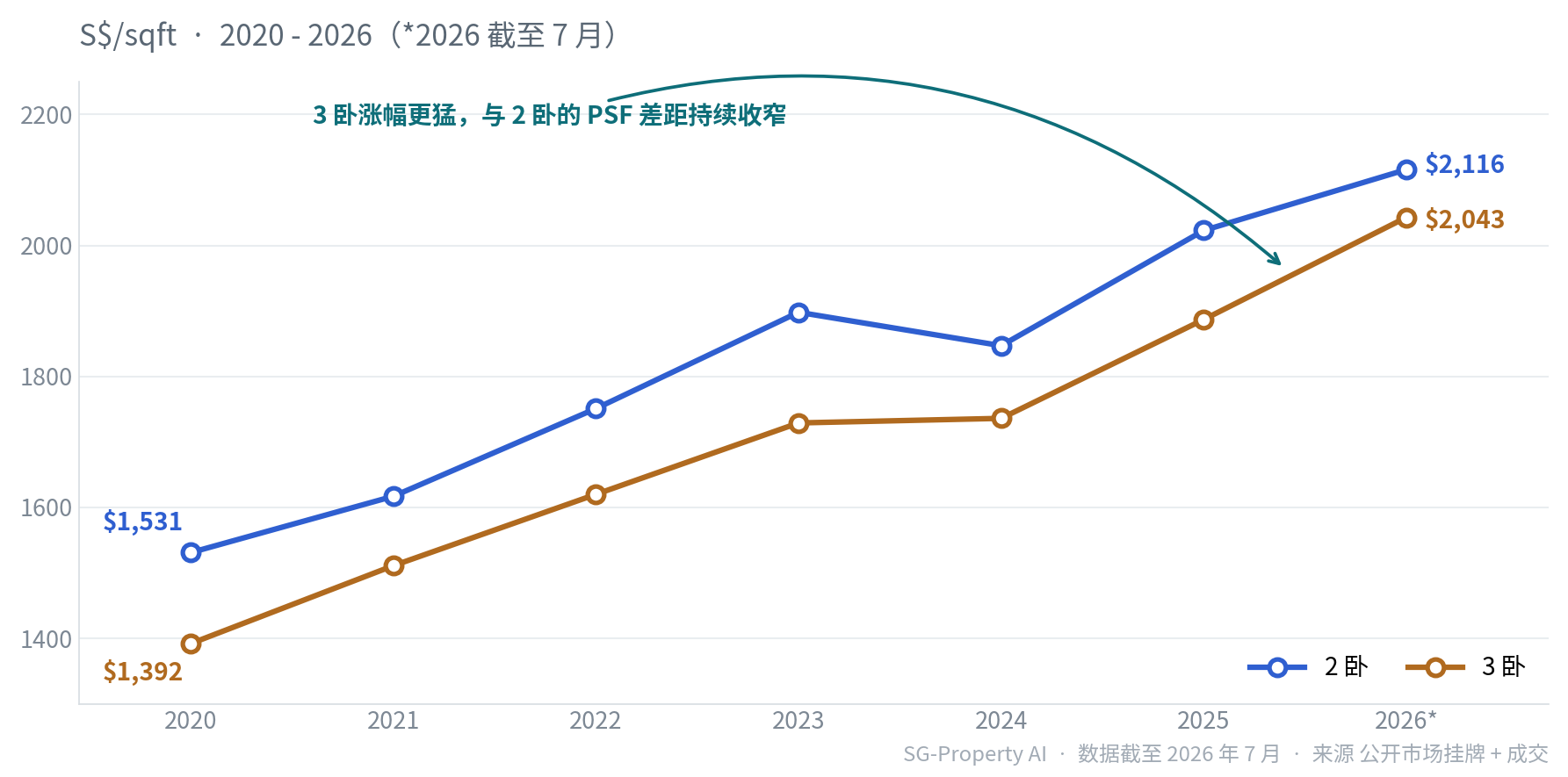

- 涨幅领跑:3 卧 PSF 六年累计 +46.8%,为全市场最高,超过 2 卧(+38.2%);且 2024 年市场回调时逆势微涨 +0.4%,2 卧同期下跌 -2.7%。

- 差距收窄:2 卧均价 PSF 仍高于 3 卧(小户型单价更高),但两者差距已由 2020 年的 $139 收窄至 2026 年的 $73。

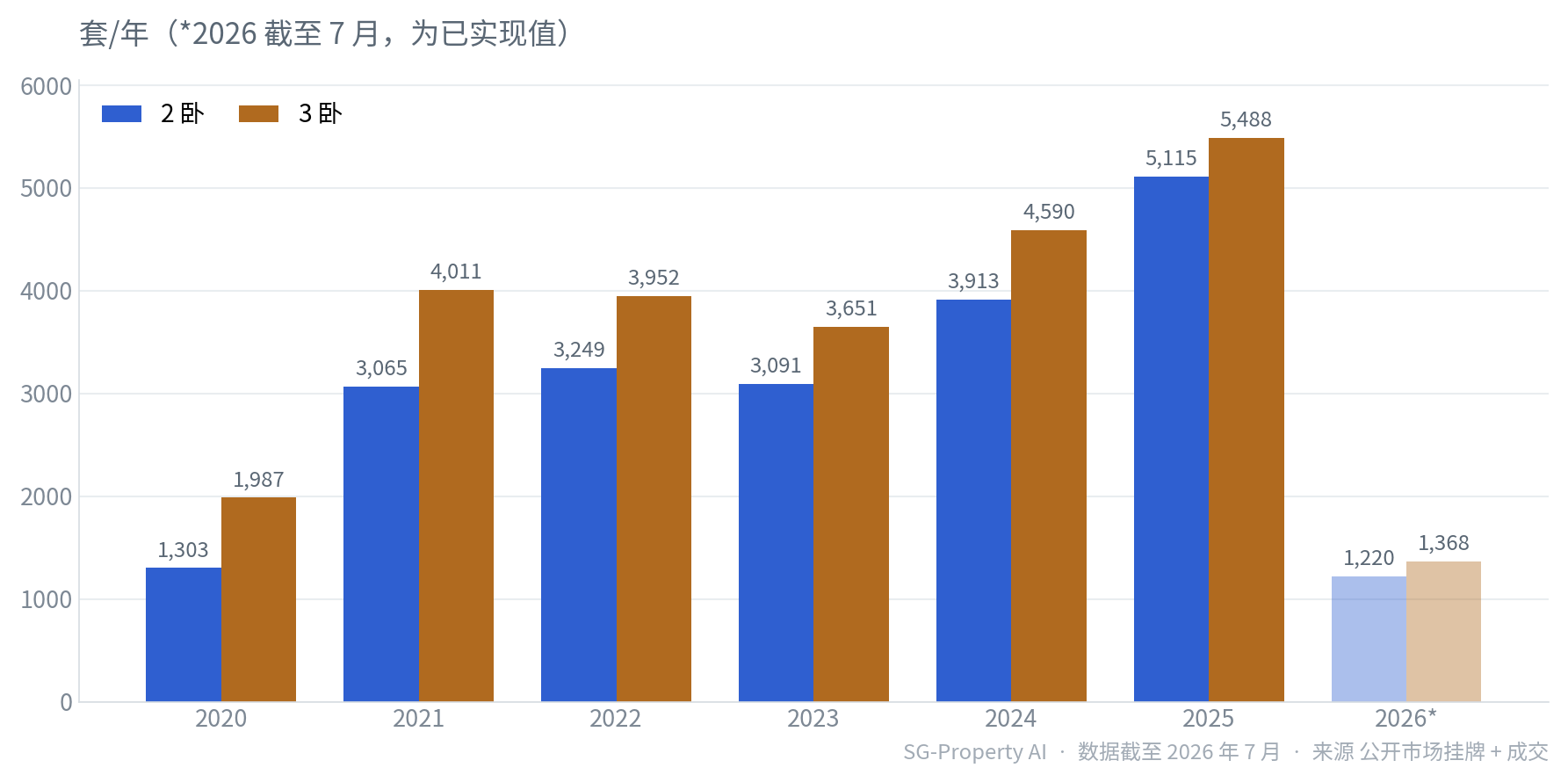

- 两大主力:3 卧与 2 卧是市场成交最厚的两个池子,近 12 个月各成交 4,033 / 3,752 套,量级相当(3 卧略多)。

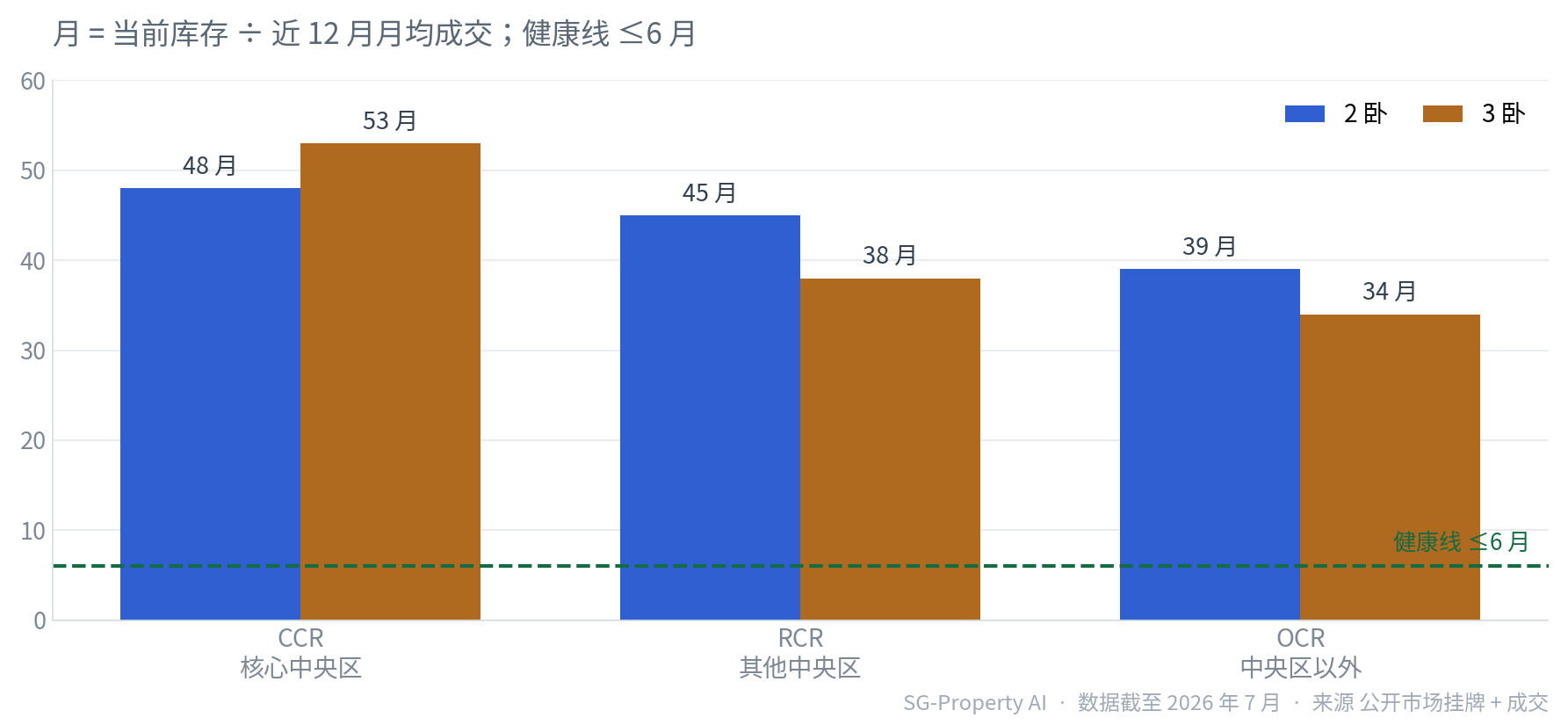

- 去化相当:3 卧整体去化约 39 个月,2 卧约 43 个月,两者接近,且都显著快于 1 卧(约 61 个月)。

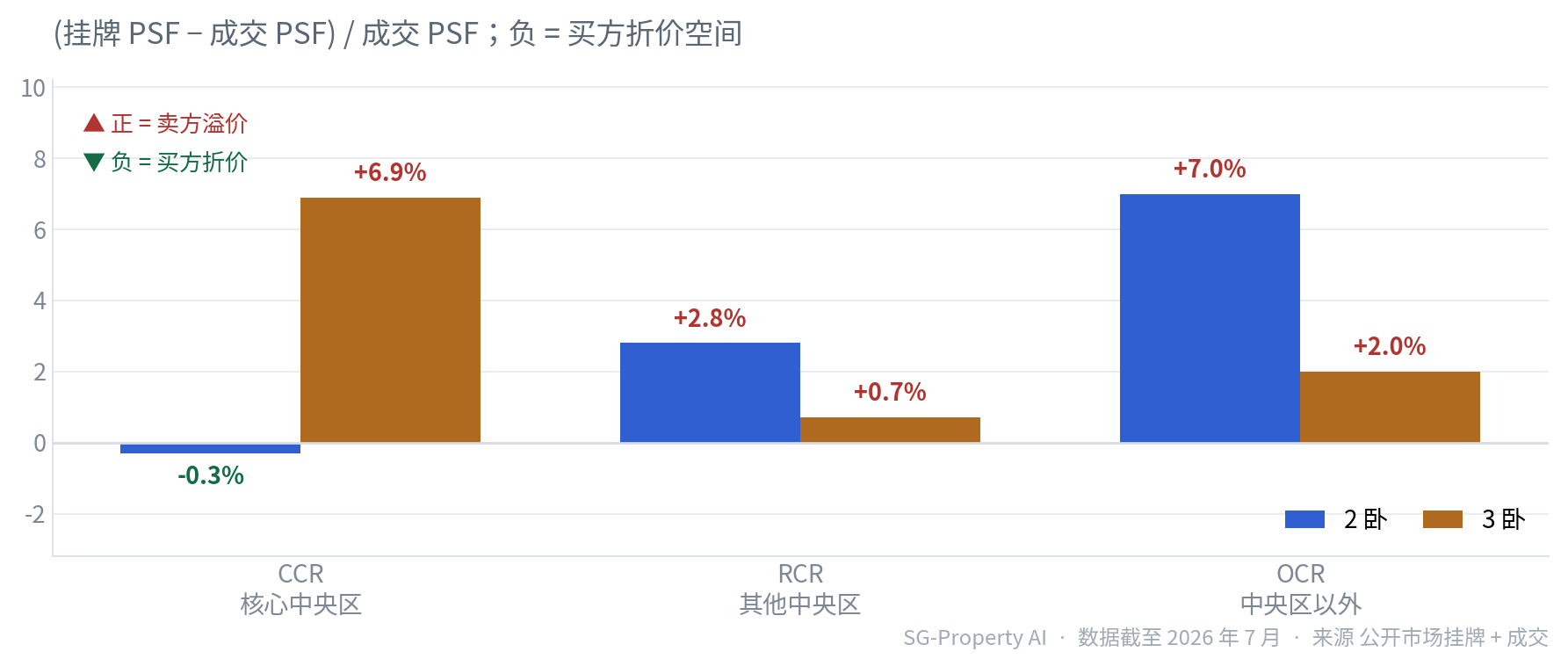

- 议价分化:核心区看 2 卧(CCR 唯一折价 -0.3%),中央区外看 3 卧(RCR 近平价、OCR 去化最快 34 个月)。

价格走势Price Movement

2 卧与 3 卧是市场的两大主力,六年间价格齐头并进;但 3 卧涨得更猛,正一点点抹平与 2 卧的单价差。

2020 年,2 卧均价 PSF 为 $1,531,高于 3 卧的 $1,392(差约 $139)——「户型越大、单价越低」的常识成立。此后两者同步上行,但 3 卧几乎每年涨幅更大,六年累计 +46.8%(全市场最高),跑赢 2 卧的 +38.2%。尤其在 2024 年市场回调时,3 卧逆势微涨 +0.4%,2 卧则下跌 -2.7%,显示大户型自住盘的抗跌性。到 2026 年,2 卧 PSF($2,116)仍高于 3 卧($2,043),但两者差距已由 $139 收窄至 $73。

将走势拆解到每一年,3 卧的同比涨幅长期不逊于甚至高于 2 卧,且在 2024 年是唯一未下跌的一方;2 卧则在 2024 年出现一次回调,随后于 2025 年强势反弹 +9.5%。

| 年份 | 2 卧 成交 | 2 卧 PSF | 2 卧 同比 | 3 卧 成交 | 3 卧 PSF | 3 卧 同比 |

|---|---|---|---|---|---|---|

| 2020 | 1,303 | $1,531 | — | 1,987 | $1,392 | — |

| 2021 | 3,065 | $1,617 | +5.6% | 4,011 | $1,511 | +8.5% |

| 2022 | 3,249 | $1,751 | +8.3% | 3,952 | $1,620 | +7.2% |

| 2023 | 3,091 | $1,898 | +8.4% | 3,651 | $1,729 | +6.7% |

| 2024 | 3,913 | $1,847 | -2.7% | 4,590 | $1,736 | +0.4% |

| 2025 | 5,115 | $2,023 | +9.5% | 5,488 | $1,887 | +8.7% |

| 2026* | 1,220 | $2,116 | +4.6% | 1,368 | $2,043 | +8.3% |

成交量与去化Volume & Absorption

论成交厚度,2 卧与 3 卧是全市场最深的两个池子,量级相当;去化速度也都远比 1 卧健康。

2025 年 3 卧成交 5,488 套、2 卧 5,115 套,双双创高;近 12 个月 3 卧月均成交 336 套、2 卧 313 套,3 卧略多。两者合计撑起了私宅市场的绝大部分成交量,是买卖双方最活跃的交易带。

结合库存看去化周期(当前挂牌库存 ÷ 近 12 个月月均成交,衡量「按当前速度多久卖光在售库存」,健康市场通常 ≤6 个月):3 卧约 39 个月、2 卧约 43 个月,差距不大,但都明显优于 1 卧的 61 个月——两者都是流动性充裕的主力户型。

3 卧整体去化约 3.3 年,2 卧约 3.6 年——两大主力健康度接近,3 卧略胜;相较 1 卧的 5.1 年,两者都是流动性更好的选择。

分区市场表现Market Segments

全市场的平均数会掩盖区域差异——CCR、RCR、OCR 三区里,2 卧与 3 卧的议价空间几乎完全相反。

将「挂牌 PSF」与「成交 PSF」相比,可读出卖方定价心态:正值代表要价高于近期成交(溢价),负值代表要价低于成交(折价,买方有捡漏空间)。

信号很有意思:核心区(CCR)看 2 卧、中央区外看 3 卧。CCR 里 2 卧是唯一挂牌折价(-0.3%)的组合,3 卧 CCR 则要价高(+6.9% 溢价)、去化最慢(53 个月)、总价最重(均价约 $400 万);而到 RCR、OCR,格局反转——3 卧 RCR 近乎平价(+0.7%)、3 卧 OCR 去化最快(34 个月),成为大户型的价值洼地。下表将库存、成交、去化与溢价并列,六种「区域 × 户型」组合的健康度一览无遗。

| 区域 | 户型 | 挂牌库存 | 近12月成交 | 去化周期 | 挂牌/成交 PSF | 挂牌溢价 | 状态 |

|---|---|---|---|---|---|---|---|

| CCR 核心中央区 | 2 卧 | 4,102 | 1,016 | 48 月 | $2,621 / $2,628 | -0.3% 折价 | 关注 |

| 3 卧 | 3,451 | 776 | 53 月 | $2,595 / $2,428 | +6.9% 溢价 | 关注 | |

| RCR 其他中央区 | 2 卧 | 4,964 | 1,334 | 45 月 | $2,223 / $2,162 | +2.8% 微溢价 | 关注 |

| 3 卧 | 4,400 | 1,379 | 38 月 | $2,160 / $2,144 | +0.7% 平价 | 活跃 | |

| OCR 中央区以外 | 2 卧 | 4,499 | 1,402 | 39 月 | $1,790 / $1,673 | +7.0% 溢价 | 活跃 |

| 3 卧 | 5,252 | 1,878 | 34 月 | $1,709 / $1,676 | +2.0% 微溢价 | 活跃 |

投资含义Investment Implications

2 卧与 3 卧都是健康主力,没有绝对赢家——差别在于目标。下表将前三节结论收敛为可执行的对照。

简言之:要增值与抗跌看 3 卧,要低总价与核心区议价看 2 卧;唯一需多一分耐心的是 3 卧 CCR(大额、慢销)。

| 诉求 | 推荐户型 | 区域 | 核心理由 |

|---|---|---|---|

| 资本增值 · 抗跌 | 3 卧 | RCR 其他中央区 | PSF 六年 +46.8%(全市场最高),2024 逆势未跌,去化 38 月且近平价(+0.7%) |

| 追求流动性 | 3 卧 | OCR 中央区以外 | 去化仅 34 月、月均 156 套,全市场最活跃 |

| 核心区议价 | 2 卧 | CCR 核心中央区 | 唯一明显折价 -0.3%,核心区难得的买方议价窗口 |

| 低总价 · 高流动 | 2 卧 | OCR / RCR | 总价约 $138–169 万(3 卧约 $197–253 万),门槛更低,去化 39–45 月 |

| 需多一分耐心 | 3 卧 | CCR 核心中央区 | 去化 53 月(最慢)、溢价 +6.9%、均价约 $400 万,大额慢销 |

常见问答FAQ

问新加坡 2 卧和 3 卧公寓哪个更值得投资?

问为什么 3 卧的每平方尺单价比 2 卧低?

问2 卧、3 卧公寓的去化周期现在多长?

问2 卧、3 卧现在哪里有议价或捡漏空间?

问买 3 卧公寓要注意什么风险?

问数据来源、口径和时间是什么?

附注与数据来源Notes & Sources

- 挂牌库存

- 市场公开在售公寓挂牌(Condominium / Apartment),按户型与区域聚合。

- 成交数据

- 公开市场历史成交记录(成交日期、价格、PSF、面积、房型)。

- 市场分区

- CCR=D01,02,04,06,07,09,10,11;RCR=D03,05,08,12,13,14,15,20;OCR=其余邮区。

- 去化周期

- 当前挂牌库存 ÷ 近 12 个月月均成交量(月)。健康基准 ≤6 月。

- 挂牌溢价

- (挂牌均价 PSF − 成交均价 PSF)÷ 成交均价 PSF;正=溢价,负=折价。

- PSF 涨幅

- 各年成交均价 PSF 的累计与同比变化;2020 为基准年。

引用本报告 · Cite this report

SG-Property 研究团队《新加坡私宅市场:2 卧 vs 3 卧公寓(2020–2026)》,2026 年 7 月。

https://sg-property.ai/reports/singapore-condo-2-bedroom-vs-3-bedroom/