新加坡私宅市场:1 卧 vs 3 卧公寓 库存、成交、去化周期、价格与挂牌溢价对比(2020–2026)

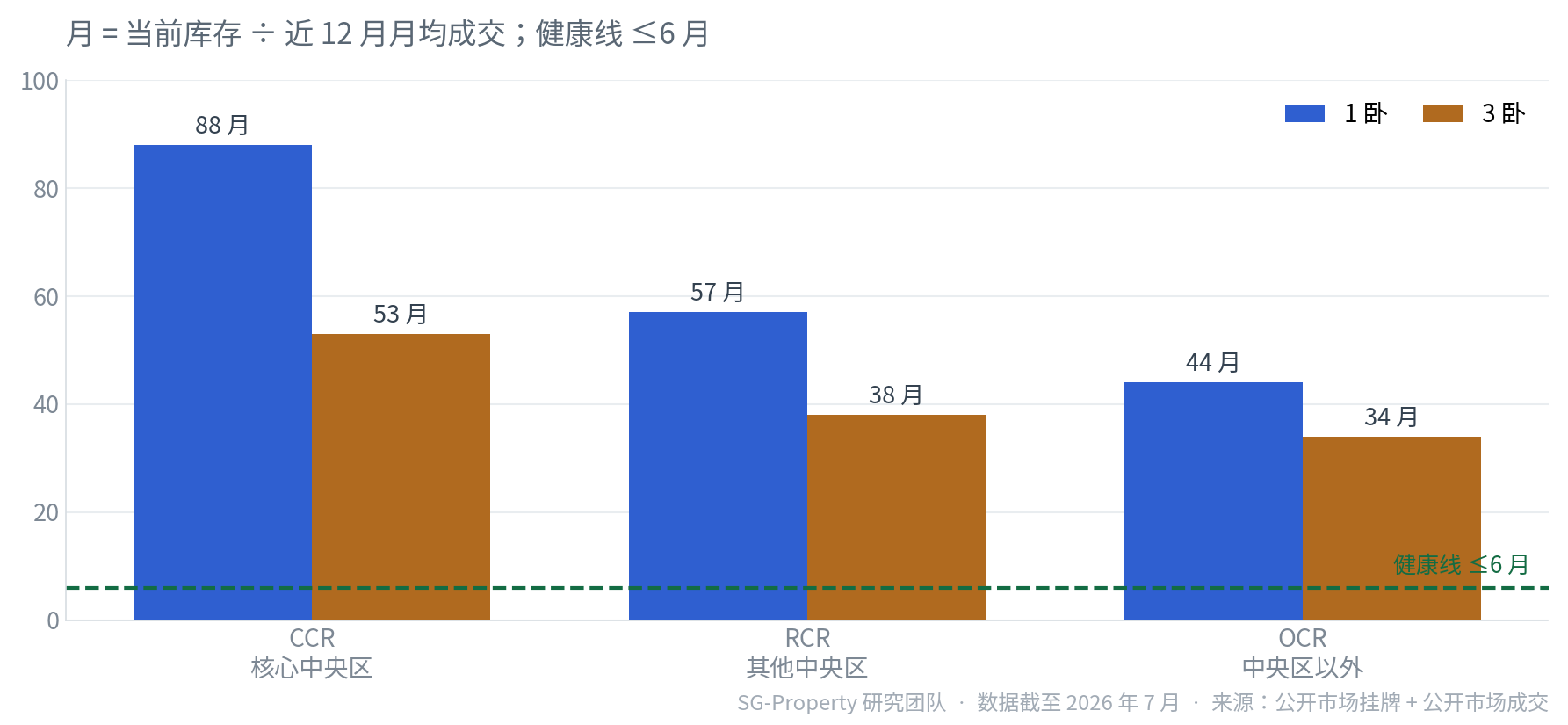

- 去化周期:3 卧约 39 个月(≈3.3 年),1 卧约 61 个月(≈5.1 年)——库存更大的 3 卧反而消化更快。

- 成交活跃度:3 卧近 12 个月成交 4,033 套,为 1 卧(1,524 套)的约 2.6 倍,月均 336 套对 127 套。

- 价格增长:3 卧 PSF 六年累计 +46.8%,约为 1 卧(+18.2%)的 2.6 倍,且六年间无年度下跌。

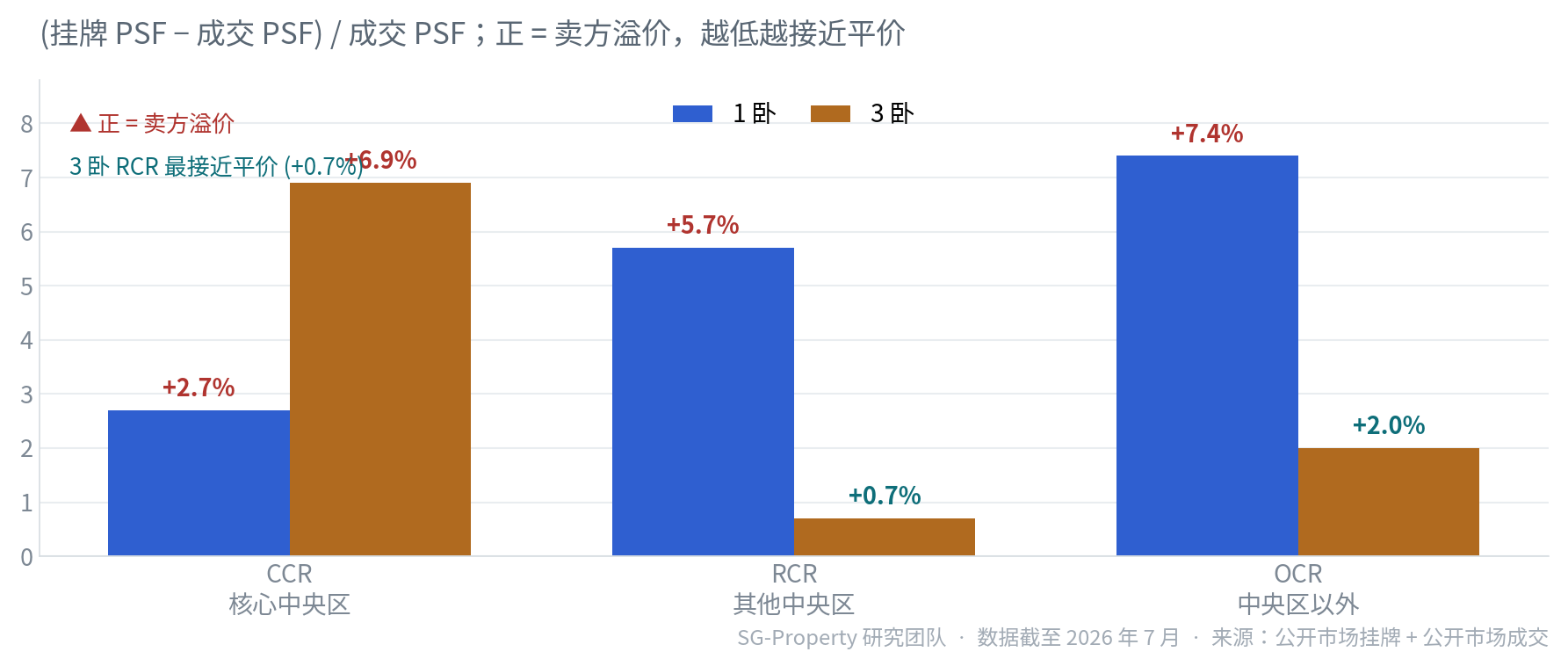

- 挂牌定价:六区挂牌 PSF 均略高于近期成交,3 卧 RCR 最接近平价(+0.7%)、OCR +2.0%;1 卧溢价更厚(OCR +7.4%)。3 卧胜在结构健康,而非低价。

- 风险提示:1 卧 CCR 去化周期长达 88 个月(≈7 年),为全市场流动性风险最高的组合。

价格走势Price Movement

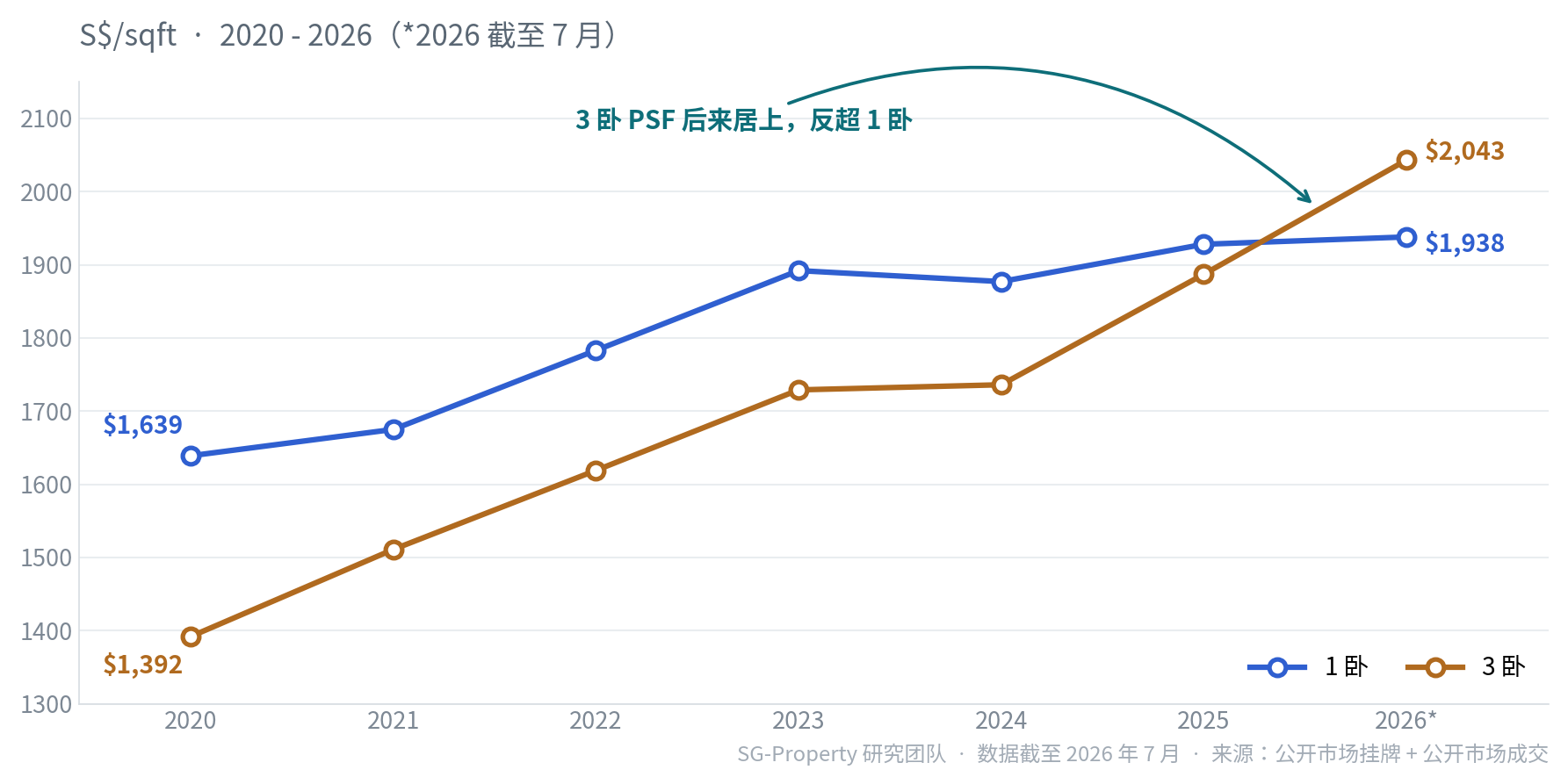

过去六年,1 卧与 3 卧走出两条方向相反的价格曲线:小户型高开低走,大户型低开高走。

2020 年,1 卧的均价 PSF 为 $1,639,较 3 卧的 $1,392 高出约 $247——「户型越小、单价越高」的常识在起点成立。但此后 3 卧几乎每年稳步上行,而 1 卧在 2023 年冲高后,2024 年回调 0.8%。到 2026 年格局彻底反转:3 卧均价 PSF 升至 $2,043,反超 1 卧的 $1,938 约 $105——3 卧以 +46.8% 的六年累计涨幅,远跑赢 1 卧的 +18.2%,约为其 2.6 倍。

将走势拆解到每一年,可见 3 卧同比涨幅长期高于 1 卧,且从未转负;1 卧则在 2024 年出现唯一一次年度回调。

| 年份 | 1 卧 成交 | 1 卧 PSF | 1 卧 同比 | 3 卧 成交 | 3 卧 PSF | 3 卧 同比 |

|---|---|---|---|---|---|---|

| 2020 | 663 | $1,639 | — | 1,995 | $1,392 | — |

| 2021 | 1,505 | $1,675 | +2.2% | 4,018 | $1,511 | +8.5% |

| 2022 | 1,545 | $1,783 | +6.4% | 3,964 | $1,619 | +7.1% |

| 2023 | 1,639 | $1,892 | +6.1% | 3,655 | $1,729 | +6.8% |

| 2024 | 1,911 | $1,877 | -0.8% | 4,602 | $1,736 | +0.4% |

| 2025 | 2,244 | $1,928 | +2.7% | 5,496 | $1,887 | +8.7% |

| 2026* | 433 | $1,938 | +0.5% | 1,373 | $2,043 | +8.3% |

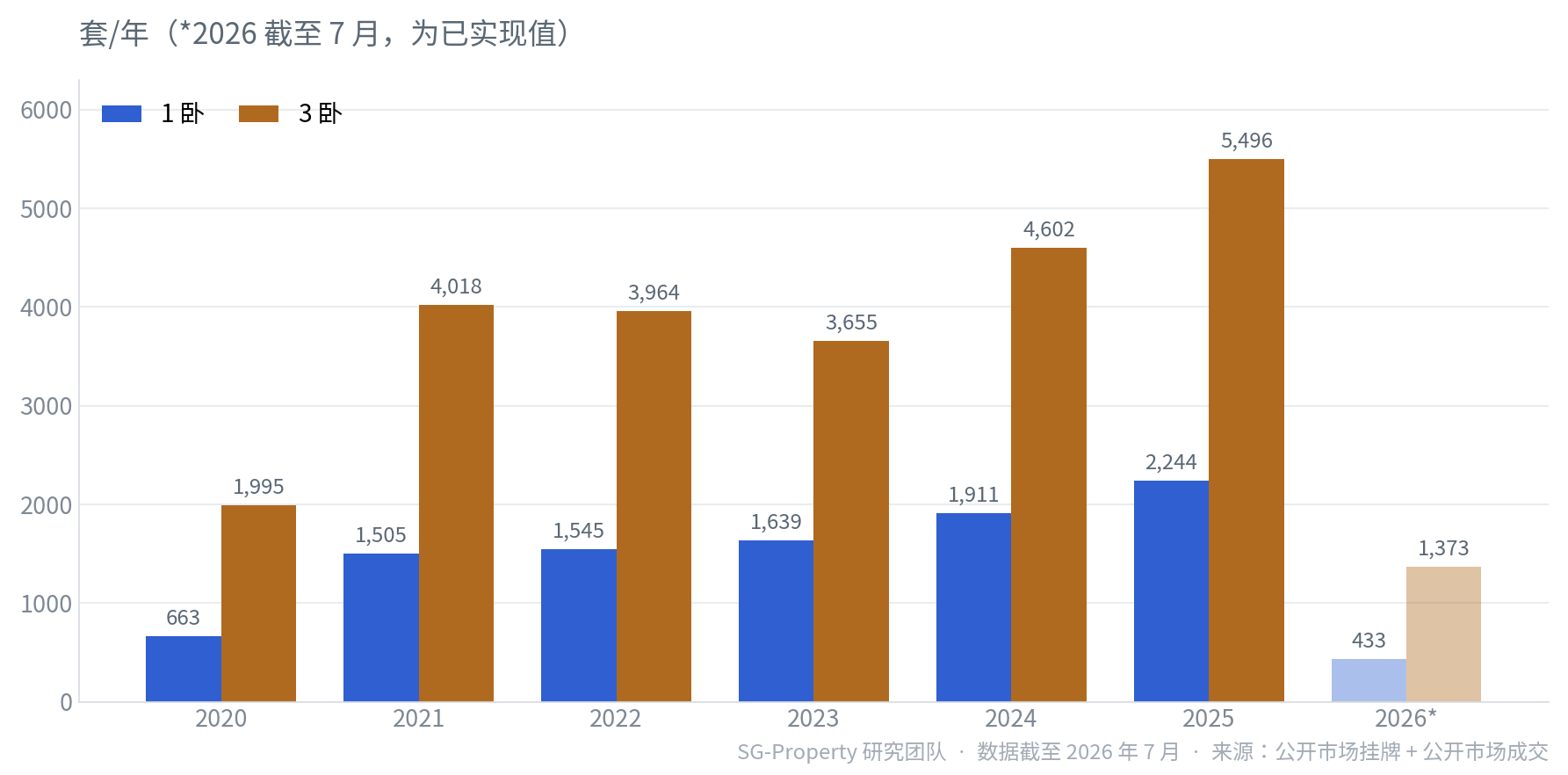

成交量与去化Volume & Absorption

价格只是一半,能否成交是另一半。把成交量与库存结合成去化周期,3 卧的流动性优势才真正显现。

成交量上,3 卧对 1 卧呈压倒态势:2025 年 3 卧成交 5,496 套创六年新高,同期 1 卧仅 2,244 套;近 12 个月 3 卧月均成交 336 套,为 1 卧(127 套)的约 2.6 倍。

成交量的绝对值会被库存规模掩盖——3 卧库存本就更大。更公允的健康指标是去化周期(当前挂牌库存 ÷ 近 12 个月月均成交),衡量「按当前速度多久能卖光在售库存」。健康市场通常 ≤6 个月。

3 卧整体去化约 3.3 年,1 卧约 5.1 年。库存更大的 3 卧反而消化明显更快——真正决定市场健康的是流动性,而非户型大小。

分区市场表现Market Segments

全市场的平均数会掩盖区域差异——CCR、RCR、OCR 三区的库存、去化与挂牌溢价各不相同。

将「挂牌 PSF」与「成交 PSF」相比,可读出卖方定价心态:正值代表要价高于近期成交(溢价),越接近零越接近平价。当前六个「区域 × 户型」组合的挂牌价均略高于近期成交——不存在整片的买方折价,差别只在溢价的厚薄。

信号清晰:六区挂牌价均略高于近期成交,并无整片折价可言;其中 3 卧 RCR 最接近平价(+0.7%)、3 卧 OCR 次之(+2.0%),卖方定价最克制。1 卧溢价更厚——OCR 高达 +7.4%、RCR +5.7%,追价需谨慎。3 卧真正的优势不在「便宜」,而在结构性健康:更快的去化、更强的 PSF 涨幅与更大的成交量。下表将库存、成交、去化与溢价并列,六种「区域 × 户型」组合的健康度一览无遗。

| 区域 | 户型 | 挂牌库存 | 近12月成交 | 去化周期 | 挂牌/成交 PSF | 挂牌溢价 | 状态 |

|---|---|---|---|---|---|---|---|

| CCR 核心中央区 | 1 卧 | 2,923 | 397 | 88 月 | $2,483 / $2,417 | +2.7% 小幅溢价 | 过剩 |

| 3 卧 | 3,453 | 776 | 53 月 | $2,595 / $2,428 | +6.9% 溢价 | 过剩 | |

| RCR 其他中央区 | 1 卧 | 2,838 | 599 | 57 月 | $2,062 / $1,950 | +5.7% 溢价 | 过剩 |

| 3 卧 | 4,404 | 1,379 | 38 月 | $2,160 / $2,144 | +0.7% 近平价 | 关注 | |

| OCR 中央区以外 | 1 卧 | 1,936 | 528 | 44 月 | $1,742 / $1,622 | +7.4% 溢价 | 过剩 |

| 3 卧 | 5,254 | 1,878 | 34 月 | $1,710 / $1,676 | +2.0% 小幅溢价 | 关注 |

投资含义Investment Implications

没有绝对「最好」的房子,只有「最匹配目标」的房子。下表将前三节结论收敛为可执行的对照。

整体而言,3 卧在多数诉求下胜出;1 卧 CCR 是唯一需要主动回避的组合。

| 诉求 | 推荐户型 | 区域 | 核心理由 |

|---|---|---|---|

| 追求流动性 | 3 卧 | OCR 中央区以外 | 去化 34 月、月均 156 套,全市场最活跃;挂牌溢价仅 +2.0%,接近平价 |

| 资本增值 | 3 卧 | RCR 其他中央区 | PSF 六年 +46.8%(1 卧仅 +18.2%),去化 38 月、挂牌近平价 +0.7%,量价与流动性俱佳 |

| 低总价入门 | 1 卧 | OCR 中央区以外 | 均价约 $91.9 万,门槛最低;1 卧中流动性最好(去化 44 月) |

| 核心地段保值 | 3 卧 | CCR 核心中央区 | 去化 53 月,显著优于 1 卧 CCR 的 88 月;核心地段稀缺,适合长期保值持有 |

| 谨慎回避 | 1 卧 | CCR 核心中央区 | 去化 88 月(≈7 年),库存 2,923 套对年成交 397 套,流动性风险极高 |

常见问答FAQ

问新加坡 1 卧和 3 卧公寓哪个更值得投资?

问新加坡公寓的去化周期现在多长?

问现在买公寓,哪种户型 + 区域最好转手?

问1 卧和 3 卧的挂牌溢价(挂牌价 vs 成交价)差多少?

问风险最高、最该谨慎的是哪一类?

问数据来源、口径和时间是什么?

附注与数据来源Notes & Sources

- 挂牌库存

- 市场公开在售公寓挂牌,按户型与区域聚合。

- 成交数据

- 公开市场历史成交记录(成交日期、价格、PSF、面积、区域)。

- 去化周期

- 当前挂牌库存 ÷ 近 12 个月月均成交量(月)。健康基准 ≤6 月。

- 挂牌溢价

- (挂牌均价 PSF − 成交均价 PSF)÷ 成交均价 PSF;正=溢价,负=折价。

- PSF 涨幅

- 各年成交均价 PSF 的累计与同比变化;2020 为基准年。

- 数据清洗

- 面积经交叉校验,仅保留 100–8,000 sqft,排除异常 PSF。

引用本报告 · Cite this report

SG-Property 研究团队《新加坡私宅市场:1 卧 vs 3 卧公寓(2020–2026)》,2026 年 7 月。

https://sg-property.ai/reports/singapore-condo-1-bedroom-vs-3-bedroom/