新加坡私宅市场总体报告 成交、价格、去化真相与分区(2021–2026)

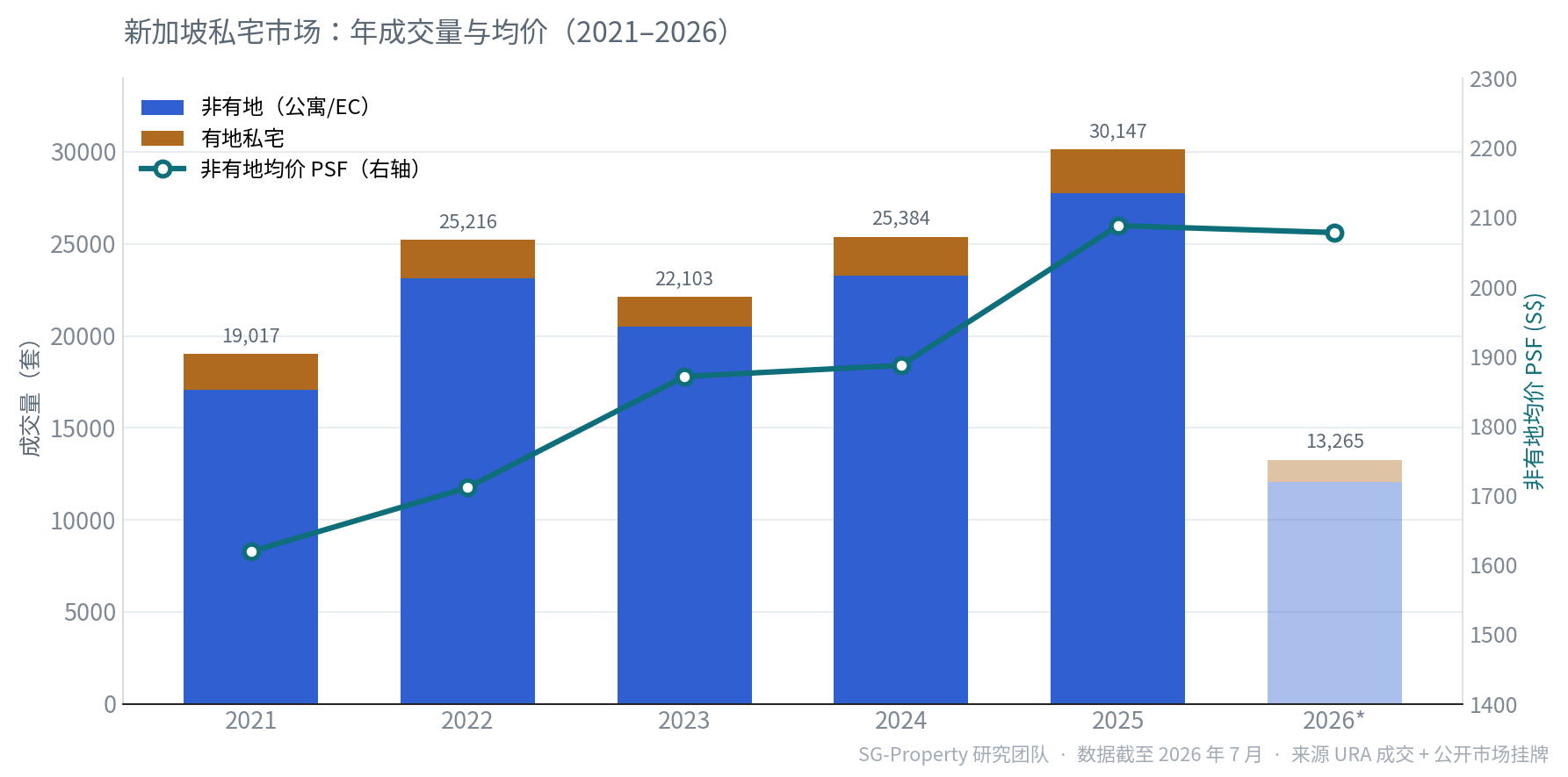

- 市场规模:2025 年新加坡私宅成交约 3.0 万套创近年高位;非有地(公寓/EC)均价 PSF 五年累计 +28.4%($1,619 → $2,078)。

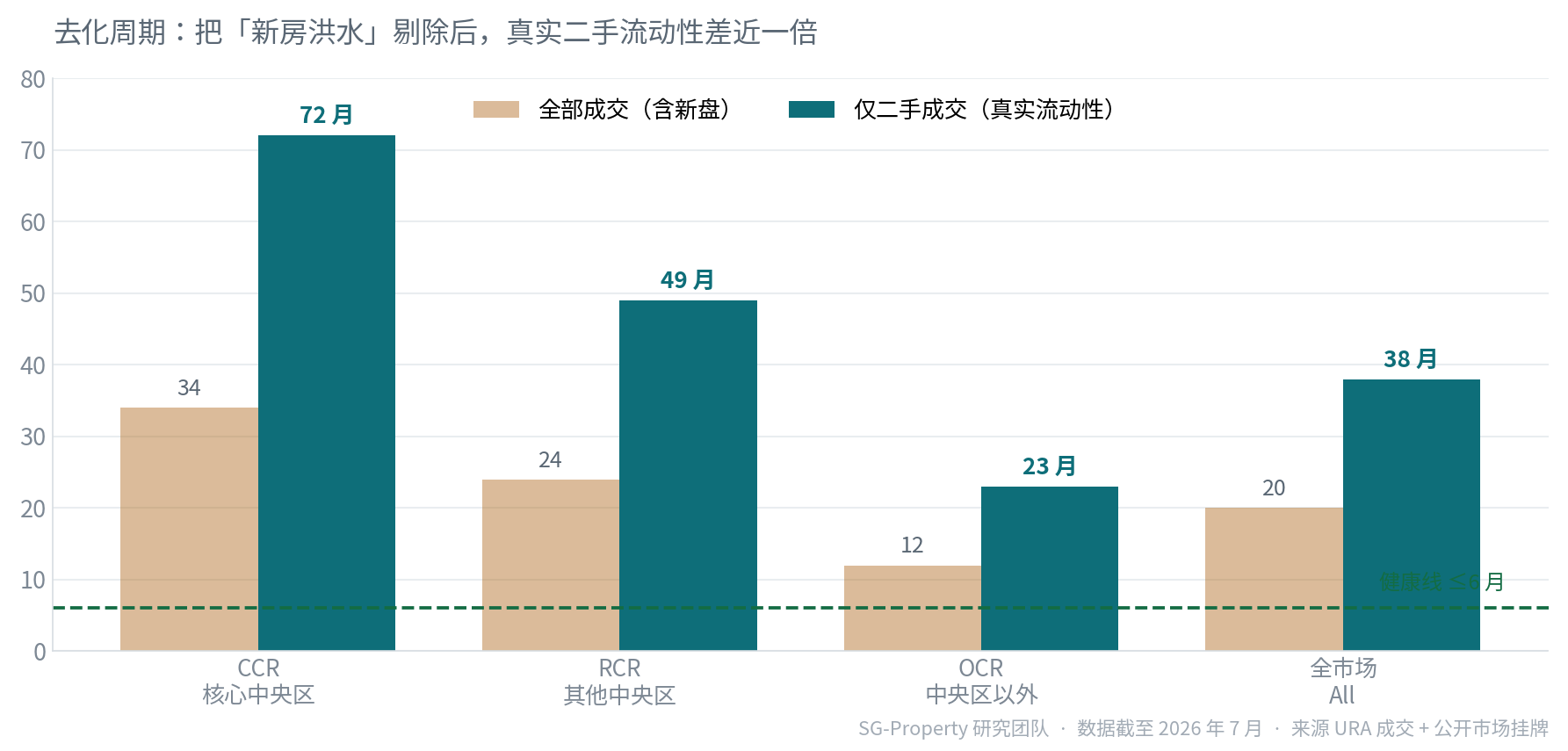

- 去化真相(本报告核心):把新盘计入,全市场去化仅显 20 个月;剔除新盘、只算二手,则拉长至 38 个月——几乎翻倍,这才是二手真实流动性。

- 新房洪水:2025 年新盘成交井喷至约 1.2 万套,集中推售拉快了整体成交、掩盖了二手接盘能力。

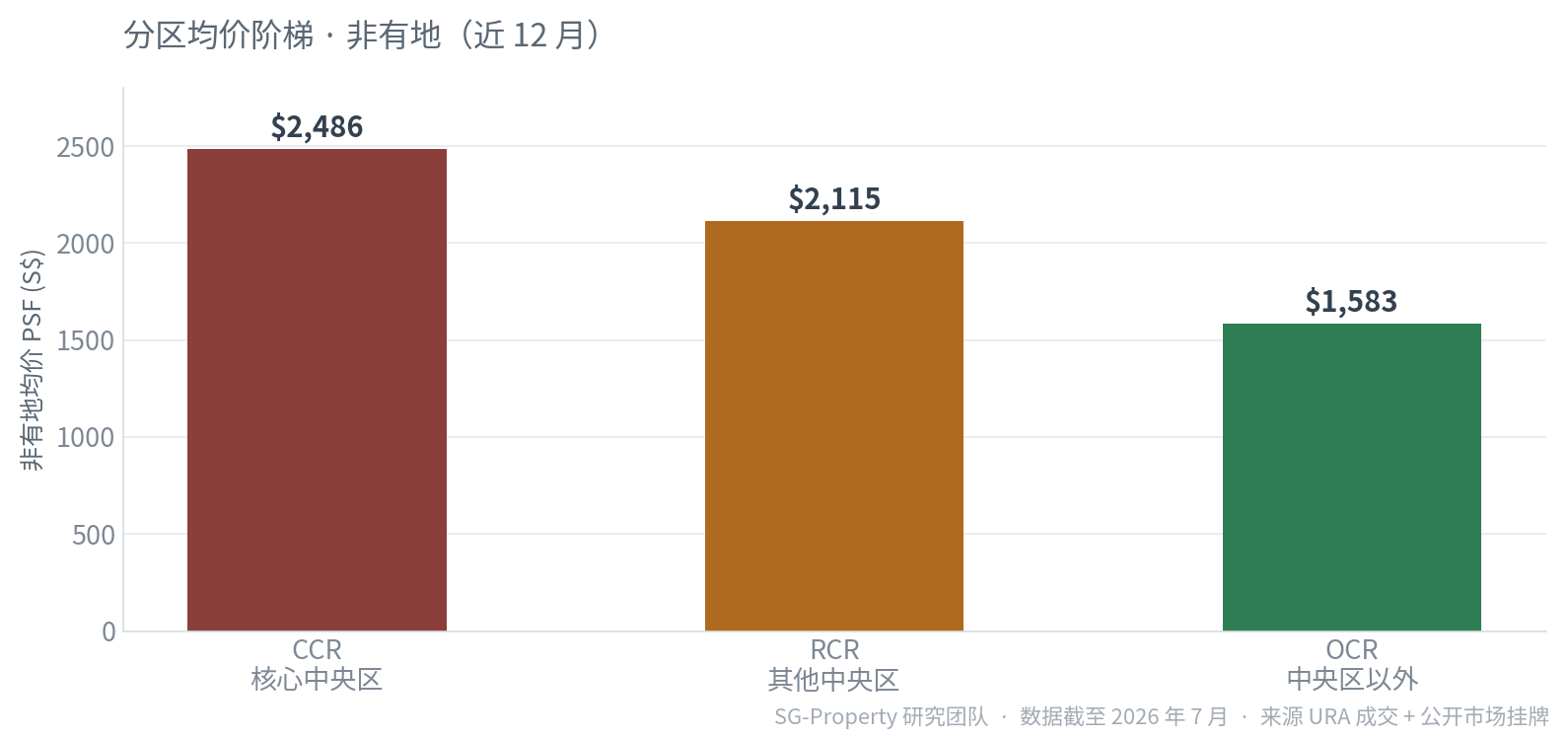

- 分区分化:OCR 二手去化约 23 个月最活跃,CCR 约 72 个月最难消化;均价 PSF 阶梯 CCR $2,486 › RCR $2,115 › OCR $1,583。

- 品类构成:公寓约 78%、EC 约 12%、有地约 8%;各细分走势见文末专项报告入口。

市场概览Market Overview

新加坡私宅市场在过去五年稳步放量、价格拾级而上,非有地(公寓与 EC)是绝对主体。

年成交量由 2021 年约 1.9 万套升至 2025 年约 3.0 万套;其中非有地占九成以上,有地私宅每年约两千套、稀缺而低频。价格方面,非有地平均成交 PSF 由 $1,619 一路升至 $2,078,五年 +28.4%(仅 2026 年上半年略有走平)。

新盘 vs 二手New Sale vs Resale

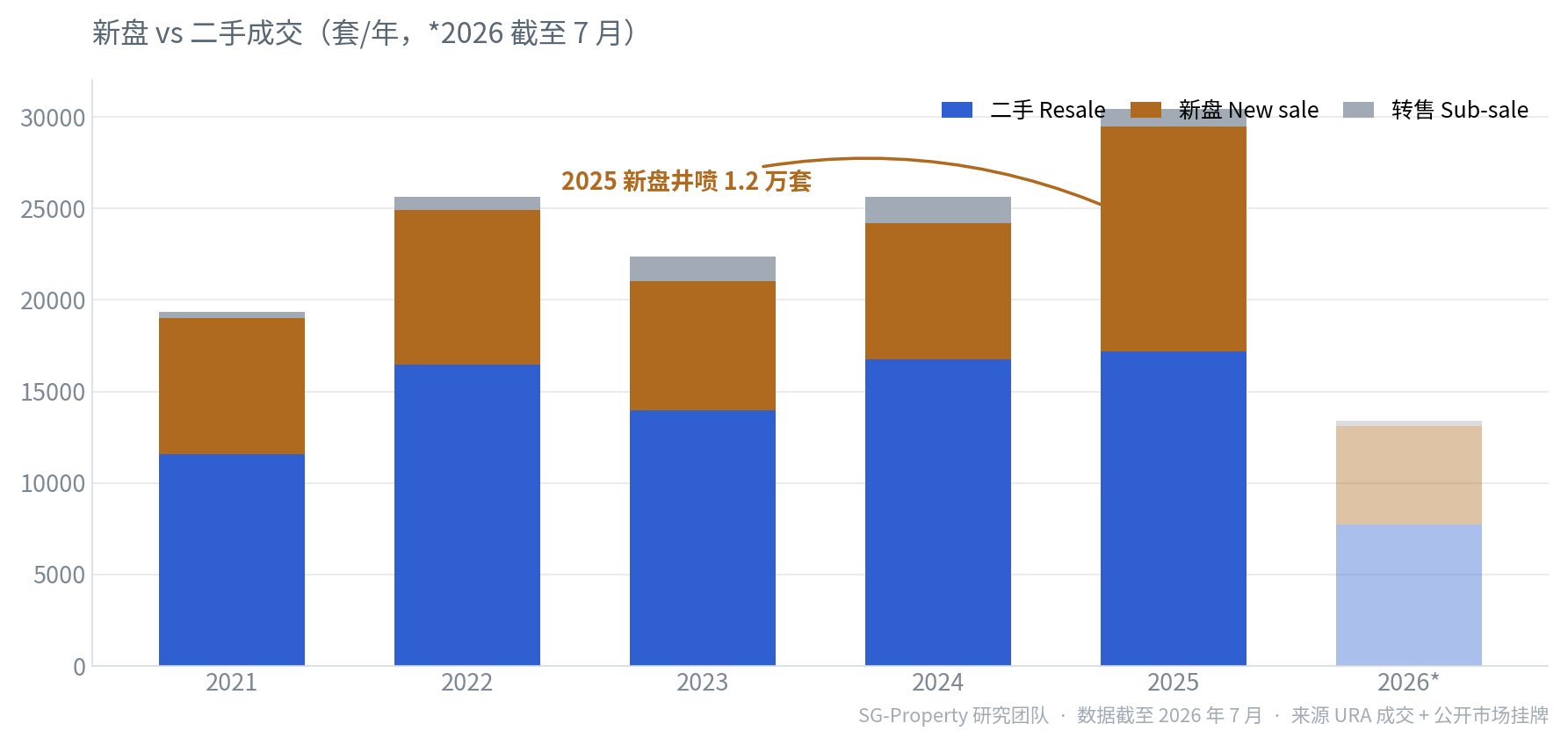

读懂新加坡私宅,先要把「新盘」和「二手」分开看——两者的节奏与含义截然不同。

二手是持续的存量交易,新盘则由开发商一次性集中推售、成交扎堆。2025 年新盘成交井喷至约 1.2 万套(2024 年约 7,500 套),叠加二手的 1.7 万套,共同把当年成交推向高位。这一波「新房洪水」,正是理解去化的关键前提。

去化真相The Absorption Truth

市面上常见的「去化周期」把新盘、二手一锅算——这会系统性高估市场的真实流动性。

原因在于:新盘集中推售、短期成交量大,会把去化分母做大、周期显得很短;但这些成交并不代表二手房源的接盘能力。我们用 URA 成交类型把新盘剔除、只算二手,结果差距惊人:全市场去化由「含新盘」的 20 个月,拉长到「仅二手」的 38 个月,几乎翻倍。

分区看,OCR(中央区以外)二手去化约 23 个月、最活跃,刚需接力最强;RCR 约 49 个月;CCR(核心中央区)二手约 72 个月、最难消化,高总价、买家池窄,流动性风险最高。下次再看到「几个月就卖光」的乐观口径,不妨先问一句:算的是新盘,还是二手?

| 区域 | 挂牌库存 | 近12月成交 | 其中二手 | 去化(含新盘) | 去化(仅二手) | 均价 PSF |

|---|---|---|---|---|---|---|

| CCR 核心中央区 | 13,785 | 4,801 | 2,292 | 34 月 | 72 月 | $2,486 |

| RCR 其他中央区 | 15,149 | 7,585 | 3,722 | 24 月 | 49 月 | $2,115 |

| OCR 中央区以外 | 14,371 | 14,057 | 7,645 | 12 月 | 23 月 | $1,583 |

| 全市场 | 43,305 | 26,443 | 13,659 | 20 月 | 38 月 | — |

把「新房洪水」剔除,全市场真实二手去化几乎翻倍。衡量流动性,务必分清新盘与二手——这也是本平台各细分报告统一采用的口径。

分区与品类Segments & Categories

价格看分区,选择看品类——一张图看懂新加坡私宅的价格阶梯与构成。

非有地均价 PSF 呈清晰阶梯:CCR $2,486 › RCR $2,115 › OCR $1,583,核心区约为郊区的 1.6 倍。品类上,公寓(Condominium / Apartment)约占成交 78%、EC 约 12%、有地约 8%——公寓是绝对主力,EC 是有补贴门槛的「夹心」选择,有地则是稀缺的塔尖。

分品类深度报告Deep-Dive Reports

本总体报告之下,我们为每个细分品类提供了专项深度报告,口径一致、可交叉引用:

附注与数据来源Notes & Sources

- 成交数据

- URA 私宅成交契约(成交量、成交 PSF、成交类型、地契、市场分区)。

- 挂牌库存

- 公开市场在售(is_alive)挂牌,按邮区归入 CCR / RCR / OCR。

- 去化周期

- 当前挂牌库存 ÷ 近 12 个月月均成交;「仅二手」剔除新盘(typeOfSale=新盘)。健康基准 ≤6 月。

- 非有地 / 有地

- 非有地=公寓(Condominium/Apartment)+ EC;有地=排屋/半独立/独立洋房。PSF 以非有地为准。

- 市场分区

- 采用 URA 官方 marketSegment(CCR / RCR / OCR)。

- 时间范围

- URA 成交滚动覆盖,本报告采用 2021 年至 2026 年 7 月。

引用本报告 · Cite this report

SG-Property 研究团队《新加坡私宅市场总体报告:成交、价格、去化真相与分区(2021–2026)》,2026 年 7 月。

https://sg-property.ai/reports/singapore-private-property-market-overview/